财中社 夏震 2025-04-18 09:52 2.9w阅读

瑞丰银行可转债发行计划两度延期,金融投资规模激增但贷款增长停滞,其激进配置政府债券虽带来短期收益,却面临利率波动与监管趋严的双重风险。

近日,瑞丰银行(601528)发布公告称,该行拟将向不特定对象发行可转换公司债券的股东大会决议及授权有效期延长至2026年4月19日。该议案已通过第五届董事会第二次会议审议,尚需提交股东大会批准。

该行表示,目前可转债发行工作仍在有序推进中,延长有效期旨在确保项目实施的连续性。根据上市公司再融资相关规定,发行方案需在有效期内完成监管审核及发行程序,逾期未实施则需重新履行审议程序。

如今,距离首次披露可转债发行计划已近三年,瑞丰银行的资本补充计划却依然停留在“延期”阶段。

多年申请未果,两度决定延期

2021年6月,瑞丰银行上市,IPO只募集了11.8亿元的资金净额。

时间来到2022年4月20日,此时的瑞丰银行上市还不足一年。而在2021年年度股东大会上,瑞丰银行董事会审议通过了向不特定对象发行可转换公司债券相关的议案,发行额度为50亿元,并授权董事会及董事会授权人士在股东大会审议通过的框架和原则下,在授权范围内全权决定和处理本次发行的相关事宜,授权期限为股东大会决议生效之日起十二个月,即2022年4月20日至2023年4月19日。

彼时的瑞丰银行,总市值尚在100亿元上下浮动,而核心一级资产净额也仅为136.6亿元,这一可转债的最高募集金额已占市值的50%,占核心一级资产净额的36.6%。

瑞丰银行解释称,本次发行可转债在转股后将按照相关监管要求补充一级核心资本,在满足监管标准的同时提升抵御风险的能力,促进资产规模和业务持续发展。

但是这一理由并不充分。2021年至2024年年末,瑞丰银行核心一级资本充足率分别为15.41%、14.42%、12.68%和13.67%,离监管要求的7.5%尚相去甚远。而这四年间,据金融监管局数据,商业银行平均核心一级资本充足率分别为10.78%、10.74%、10.54%以及11%。可见在过去四年间,瑞丰银行核心一级资本充足率虽然出现过一定的下滑,但是远远高于7.5%的监管要求及商业银行平均水平。

当上交所基于上述情况,向瑞丰银行问询融资必要性时,瑞丰银行透露了自己核心一级资本管理目标假设:为保证发行人持续发展潜力和抗风险能力,假设未来 5 年(2023年至2027 年)发行人核心一级资本充足率管理目标不低于13.50%,并以此计算资金缺口。可见瑞丰银行对自身要求颇高,为应对经济周期波动、维护市场信誉而设定了更加稳健的标准。

自2023年3月起,瑞丰银行多次披露发行可转债的募集说明书等相关文件,然而直至今日,其可转债发行项目仍未获批,申报仍在持续。

瑞丰银行表示,本次向不特定对象发行可转换公司债券事项尚需通过上交所审核,并获得中国证券监督管理委员会作出同意注册的决定后方可实施,最终能否通过上交所审核,并获得中国证监会同意注册的决定及其时间尚存在不确定性。

至于为什么选择以发行可转债的形式补充核心一级资本,瑞丰银行解释道,可转债作为具有股权性质的债券,其债性特征可以有效避免因市净率问题而导致的投资者认购意愿低的情况,能够一定程度上降低发行难度。

瑞丰银行在2024年4月18日召开的2023年年度股东大会上,决议将可转债发行方案及授权有效期延长一年。鉴于2024年度发行工作未取得实质性突破,该行在本届股东大会上再度审议通过延长有效期一年的议案。

然而,随着可转债发行进程的持续迁延,监管环境与市场格局已发生深刻嬗变,这条既定的资本补充路径似乎正面临越来越大的阻力。

自2023年开始,随着监管对于银行再融资一事采取更加审慎态度,商业银行再没有发行新的可转债。

2023年8月27日,中国证监会发布《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》文件,明确提出再融资监管的核心原则。当年11月,上海证券交易所相关负责人就政策落地实施情况回应媒体关切时,重点强调将严格约束存在破发或破净的上市公司开展再融资活动。

而在银行业这样一个高杠杆率的特殊行业里,破净已是司空见惯。目前,在A股42家上市公司中,共有40家银行处于破净状态,仅招商银行和成都银行的市净率(MRQ)高于1。

除了破净之外,瑞丰银行还处于破发状态,截至4月17日收盘,瑞丰银行报5.15元/股,相比8.12元/股的发行价跌幅达36.6%。

如今,破净又破发的瑞丰银行,计划推进可转债发行,其操作难度实在不小。

2025年1月,有投资者提问瑞丰银行如何解决长期破净和长期破发的问题?董秘回应道:“目前,银行板块整体估值较低,破净较为普遍。下阶段,瑞丰银行将结合市值管理要求,进一步完善市值提升举措,增强投资者获得感。”

激进加码金融投资,零售贷款增长停滞

可转债作为融资工具,具有6年存续期的标准结构,其前五年票面利率通常维持在0.5%的低位水平。这种融资成本优势为商业银行提供了套利操作空间——通过发行低成本可转债募集资金,转而投向收益率更高的金融标的,形成利差收益。

近年来,瑞丰银行在金融投资方面表现较为激进,同时也收益颇丰。

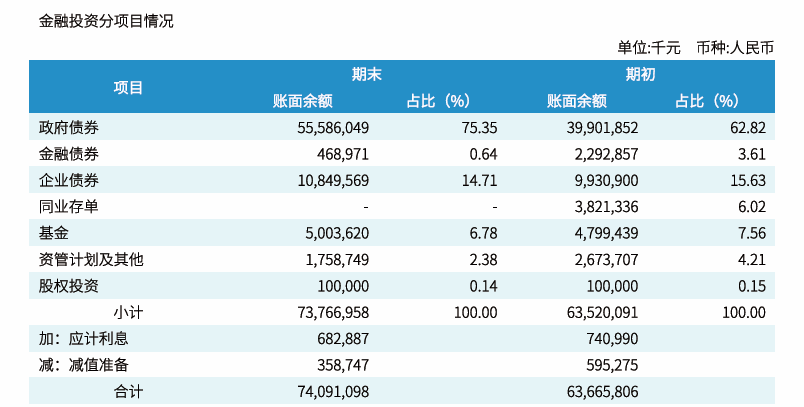

截至2024年末,瑞丰银行的金融投资规模为740.9亿元,较2023年增长104.2亿元,增幅达16.4%。

其中,政府债券是瑞丰银行最重要的配置品种。据年报数据,截至2024年末,瑞丰银行持有的政府债券账面余额为555.9亿元,较年初增长156.9亿元,涨幅达39.3%,占比也从年初的62.8%上升至75.4%。

加仓政府债券为瑞丰银行带来了丰厚的投资收益。2024年,瑞丰银行实现营业收入为43.9亿元,同比增长15.3%;归母净利润19.2亿元,同比增长11.3%。其中投资收益为9.4亿元,同比暴涨100.5%。

不过,其中的风险也不容小视。监管层面已多次警示长期国债投资风险。中国人民银行及相关部门指出,部分中小银行存在两大突出问题:其一,忽视利率波动对国债估值的潜在冲击;其二,投资行为短期化,从配置型转向交易型,甚至出现股票化炒作倾向。这种投机性操作与商业银行稳健经营原则产生偏离,值得市场高度警惕。

与金融投资规模快速扩张不同,自上市以来,瑞丰银行的贷款投放规模增速已经整体上低于总资产规模增速。

2021年至2024年,瑞丰银行的总资产规模分别为1368.7亿元、1596.2亿元和1968.9亿元、2205亿元,期间涨幅为61.1%;而同期,其贷款总额为850.3亿元、1029亿元和1133.8亿元、1271亿元,期间涨幅只有49.5%。

具体来看,瑞丰银行企业贷款从2021年底的303.9亿元上涨至2024年底的655.2亿元,个人贷款从517.1亿元增长至559.3亿元,个人贷款几乎停滞增长,被企业贷款反超,贷款总额的增长主要依靠企业贷款的增长。

长按保存图片