财中社 吕庆同 2025-04-24 18:48 6.7w阅读

公司估值大幅增长与新冠治疗药物VV116密切相关,但目前新冠疫情早已平息,类似于新冠疫苗大规模销售的基础已经不再,如今的产品管线能支撑起如此高的估值吗?

近日,苏州旺山旺水生物医药股份有限公司(下称“苏州旺山旺”)向联交所递交了上市申请。

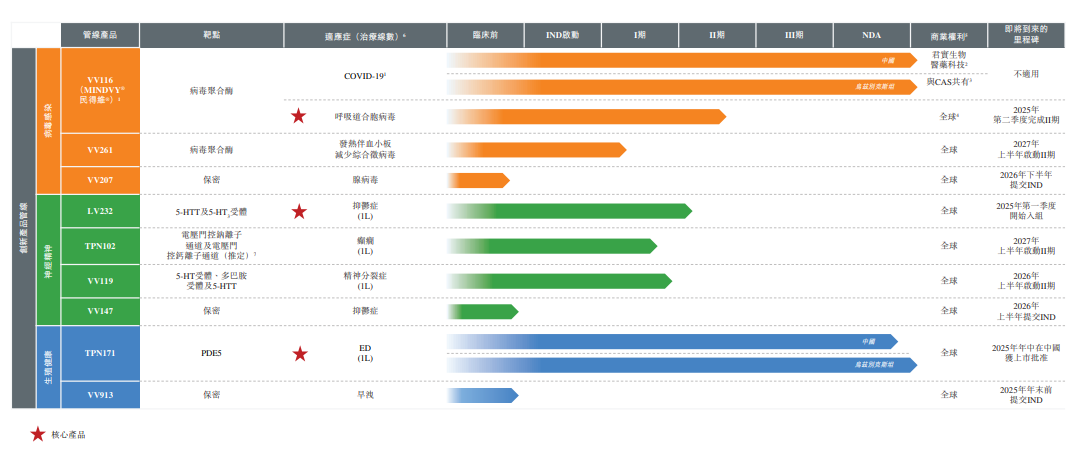

苏州旺山旺是一家致力于发现、开发和商业化创新小分子药物的生物医药公司。目前,公司开发了由九款候选产品组成的创新管线,其中VV116、LV232及TPN171三款为公司的核心产品。值得一提的是,VV116作为市场曾经寄予众望的新冠特效药,曾为君实生物(688180)所购买,但后来或许由于上市节奏相对较晚,君实生物该项引进并未获得显著收益。

另外,《财中社》发现,苏州旺山旺的三款核心产品还面临不小的竞争压力,且其中两款还为技术引进获得。在VV116的一买一卖之间,公司2023年实现较高收入。

苏州旺山旺的投后估值由天使轮的6亿元增至C轮融资时的44.5亿元,实现快速增长,主要与新冠治疗药物VV116密切相关。但目前新冠疫情已经平息,公司基本面还能支撑起如此高的估值吗?

“一买一卖”获业绩

苏州旺山旺的三款核心产品中,VV116为RdRp抑制剂,其已在中国和乌兹别克斯坦获批准用于治疗COVID-19,商品名分别为民得维®及MINDVY®,目前在中国处于治疗RSV感染的II/III期临床开发;LV232是一款双靶点5-HTT/5-HT3受体调节剂,公司计划于2025年第一季度在中国启动LV232用于治疗抑郁症的II期临床试验;TPN171是一款PDE5抑制剂,已于乌兹别克斯坦获批用于治疗ED,公司于2023年9月提交TPN171在中国用于治疗ED的NDA,预计于2025年年中前后获得NDA批准。

2023年及2024年1-9月,苏州旺山旺的收入分别为2亿元、1000万元,净利润分别为643万元、-1.56亿元。公司的收入主要来自对外授权VV116。2023年,公司对外授权收入高达1.96亿元,是收入的主要来源。

VV116是一款用于治疗COVID-19的小分子抗病毒药物。2021年9月,公司与君实生物签订VV116对外授权协议,授予客户用于治疗COVID-19的VV116的独家研发、生产及商业化权利,及原料药供应商的全球独家权利。2024年起,由于并未确认任何里程碑及权利转让付款,对外授权收入大幅減少,加上研发支出较高,因而当年呈现较高的亏损。

根据君实生物年报,2023年1月,民得维®获得NMPA附条件批准上市,用于治疗轻中度COVID-19的成年患者,2025年1月由附条件批准转为常规批准。但是,或许由于VV116(商品名民得维®)上市节奏相对较晚,上市之时疫情已经得到较好的控制,年报显示君实生物该项引进并未获得显著收益。

尤其需要说明的是,苏州旺山旺上述通过对外授权获得收入的VV116此前也是通过技术引进获得,也就是说,公司是通过“倒买倒卖”才获得了过亿元的收入。

根据申请版本全文档案,2020年10月,苏州旺山旺与中国科学院上海药物研究所和中国科学院武汉病毒研究所签订VV116技术转让协议,获得由其控制的有关VV116在全球范围内的独家知识产权。

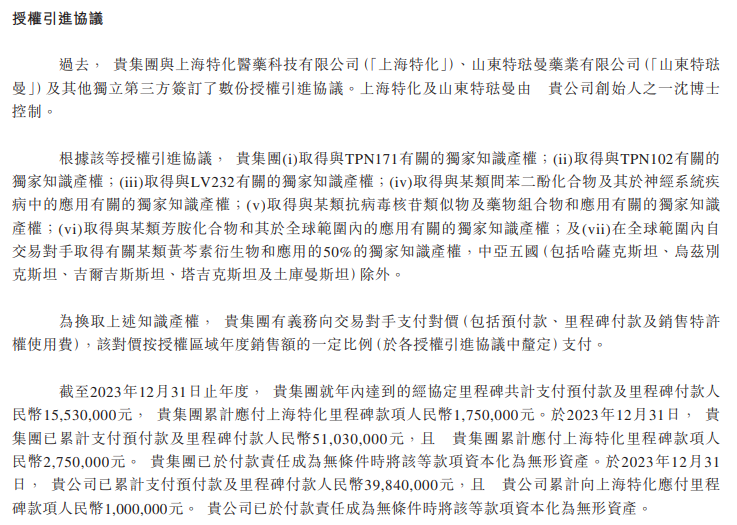

另外两款产品也是如此取得。2017年,公司与中国科学院上海药物研究所、上海特化及山东特琺曼签订TPN171技术开发协议;2021年及2023年,南通和风与中国科学院上海药物研究所及上海特化签订LV232转让协议,分别获得有关TPN171、LV232在全球范围内的独家知识产权。因此,公司三款核心产品中两款为通过技术引进获得。

苏州旺山旺的技术引进实力来源于公司创始人沈敬山。沈敬山为中国科学院上海药物研究所研究员、课题组长及博士生导师。另外,上述的上海特化、山东特琺曼均由沈敬山控制。

截至2024年9月30日,苏州旺山旺无形资产项目下授权引进金额为5344万元。如下图所示,公司引进所支付的金额中有部分流向了公司控股股东控制的上海特化。

另外,截至2023年末,公司剩余尚未完成的里程碑付款总额分别高达3.13亿元,其中不包括按年销售额收取的特许权使用费。

截至2024年11月30日,公司借款余额3.5亿元,但银行结余及现金仅9505万元。

基本面能否支撑45亿估值?

苏州旺山旺曾经历多轮融资,公司天使轮融资8000万元,A轮融资2000万元,A+轮融资5000万元,B轮融资2亿元,C轮融资1.6亿元,累计股权融资5.1亿元,但公司目前现金还不足1亿元。

苏州旺山旺估值已经历快速增长,投后估值由天使轮的6亿元,增至C轮融资时的44.5亿元,已经翻了近三番。天使轮融资后,公司的投后估值上升,主要是由于开始研发用于治疗COVID-19的VV116,并开始研发LV232及TPN171项目,及即将提交TPN171的二期(EOPII)会议结束。A+轮融资后,公司的投后估值上升,主要是由于即将完成用于治疗COVID-19的VV116的GMP符合性检查;药审中心受理盐酸达泊西汀片的ANDA申请及批准VV116于乌兹别克斯坦上市。

可见公司估值大幅增长与新冠治疗药物VV116密切相关,但目前新冠疫情早已平息,类似于新冠疫苗大规模销售的基础已经不再,如今的产品管线能支撑起如此高的估值吗?

目前,VV116正处于治疗RSV感染的II/III期临床开发阶段,LV232用于治疗抑郁症,TPN171用于治疗ED。然而RSV治疗的小分子药物目前有大量同类产品在研,治疗抑郁症及ED的已上市药品也有多种。苏州旺山旺的几款核心产品能否在同类产品竞争中脱颖而出还需要时间检验。

长按保存图片