财中社 夏震 2026-04-27 15:06 2.1w阅读

当总资产增速达到营收增速的13倍、净息差一年缩水22个基点,这家新晋2.3万亿城商行正在用越来越庞大的身躯,换取越来越微薄的回报。

时值成立二十周年的关键节点,徽商银行(03698)2025年资产总额正式突破2.3万亿元。扎根安徽本土,从地方重组起步,这家银行已逐步成长为省内核心头部城商行。

然而,在规模稳步扩容、行业排位持续提升的另一面,息差收窄、资产结构换挡以及内部治理衔接等多重经营难题也同步浮现。

规模增量与效益倒挂

从核心财务指标观察,徽商银行在2025年呈现出极其典型的“重规模、轻效益”特征。

截至2025年末,该行资产总额跨越2.3万亿元大关,达到23260.9亿元,同比增幅高达15.5%。

然而,与资产规模的快速扩张形成对比的是,同期营业收入为376.7亿元,微增1.2%。

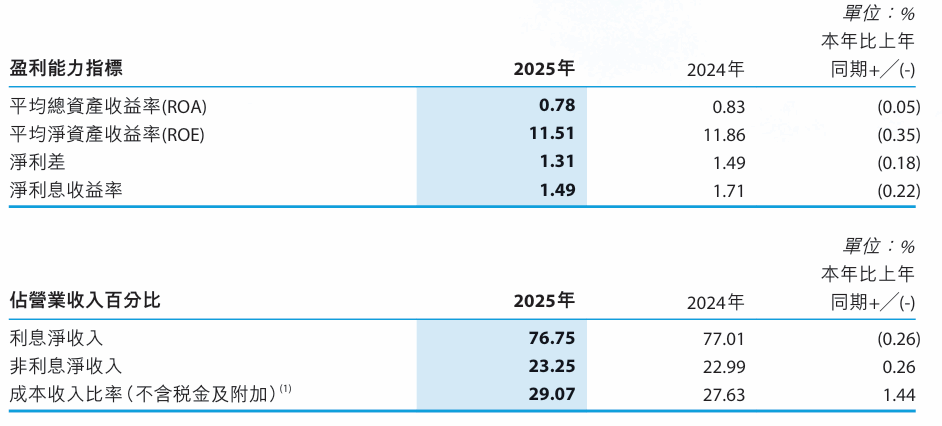

资产增速显著快于营收增速的格局,令核心盈利指标普遍有所下行:平均总资产收益率(ROA)从0.83%降至0.78%,平均净资产收益率(ROE)由11.86%跌至11.51%。

值得注意的是,即便净利润在营收近乎持平的情况下实现了6.3%的增长,达到169.3亿元,但这一表现很大程度上受到资产减值损失计提大幅收缩的支撑——2025年该行减值损失为70.8亿元,较2024年的85.5亿元大幅下降17.2%。

在上述背景下,净利息收益率(NIM)的较快收窄成为影响盈利逻辑的关键变量。受市场利率下行及行业定价环境变化影响,徽商银行2025年的净利息收益率由上年的1.71%下降22个基点至1.49%,净利差也同步缩窄18个基点至1.31%。

拆解利息净收入(289.13亿元)的结构可以发现,该行正经历一场并不轻松的“以量补价”现状:2025年,由资产规模增长带动的利息净收入增量为42.8亿元,但利率变动带来的利息净收入折损高达39.6亿元。

这意味着,该行必须依靠两位数的信贷投放力度(客户贷款及垫款总额增长12.8%至1.13万亿元)和积极的生息资产扩张,才能勉强对冲利率下行造成的收入侵蚀,维持住利息净收入仅1.13%的微弱增幅。

其中,作为核心业务的客户贷款平均收益率从4.23%明显下滑至3.72%,降幅达51个基点。

在非利息收入领域,徽商银行同样面临结构性压力。2025年,该行实现手续费及佣金净收入27.4亿元,同比下降4%。

从细分项来看,受市场环境变化影响,此前形成重要支撑的担保承诺业务收入大幅下滑28.4%,由6.4亿元降至4.6亿元;支付及结算业务收入则基本持平。

此外,交易净收益出现41.8%的明显下降,至18.7亿元,主要缘于利率产品净收益的显著减少。

与此同时,尽管该行持续推动零售转型,但负债端的结构性问题仍在压缩利润空间。

截至2025年末,个人客户存款达7269.8亿元,占负债总额的比重已升至57.4%。不过,存款的“定期化”趋势较为突出,个人定期存款规模高达6280.7亿元,在客户存款总额中占比近半,其平均成本率仍保持在2.39%。

相较于全行贷款3.72%的平均收益率,在扣除成本收入比、减值计提及资本占用成本后,零售业务的实际盈利贡献依然相对有限。

金融投资扩张后的现实

在利息净收入几乎持平的增长状态下,徽商银行2025年表现出较为明显的“以投资补利差”倾向,将业务侧重点进一步向金融市场业务倾斜。

年报显示,该行金融投资总额在一年内增长23.3%,达到9513.7亿元,远超同期营收增幅,且其在总资产中的占比已攀升至40.9%的历史高点。

这种资产负债表的快速扩张,其背后涉及的会计分类调整与由此带来的损益平滑效应,值得进一步审视。

深入拆解该行近万亿的金融投资结构,可以观察到其兼顾风险规避与收益兑现的操作思路。截至2025年末,徽商银行以摊余成本计量的金融资产规模高达5476.5亿元,较上年末大幅增长27.5%,在整体投资组合中占比升至57.6%。

将更多债权资产划入这一会计分类,客观上有助于规避债券市场公允价值波动对利润表的直接冲击,但也在一定程度上反映出在波动的市场环境中,主动管理所面临的现实约束。

更需注意的是,2025年该行金融投资净收益虽然同比大增56.9%至33亿元,但其中17.4亿元——即超过五成的收益——来自于“以摊余成本计量的金融资产终止确认”。相比之下,2024年该项收益仅为3.3亿元。

换言之,该行在报告期内通过二级市场处置原本以持有至到期为目的的资产,实现了利润的阶段性平滑。考虑到2025年该行归母净利润的增量仅为11.1亿元,若剔除这笔具有较强一次性特征的利得,其净利润增长态势将明显减弱,面临更为现实的增长压力。

在损益表维持微弱增长的同时,资产负债表另一侧的潜在压力已不容忽视。2025年,徽商银行的其他综合收益净额录得-28.3亿元,而2024年同期为正值19.5亿元。

造成这一剧烈变化的核心原因,正是“以公允价值计量且其变动计入其他综合收益的债务工具投资”,其产生的税前净损益高达-37.3亿元。

这意味着,该行持有的逾两千亿元以公允价值计量且其变动计入其他综合收益的债券资产,在市场利率波动的冲击下,已出现较为明显的公允价值变动。

尽管依照相关会计准则,这部分变动暂未直接计入当期利润表,但已通过冲减股东权益的方式,使其他综合收益余额由年初的40.7亿元缩减至12.5亿元,降幅接近七成。

这种账面表现的分化,不仅折射出银行在利率风险管理和久期配置上面临的挑战,也使其平均总资产收益率进一步承压。

在金融投资平均收益率已由3.45%下降58个基点至2.87%的背景下,依赖规模扩张掩盖效益下行的模式,正使这艘万亿巨舰驶入风险与收益更难平衡的深水区。

零售风险抬头

资产质量始终是衡量金融机构稳健性的关键标尺。2025年度业绩报告显示,徽商银行账面不良贷款率录得0.98%。但结合核销力度、风险认定实际情况来看,资产质量内部的结构性隐患更值得留意。

从不良贷款处置端来看,0.98%的账面不良率建立在节奏前置、力度加大的不良核销基础之上。

财务数据显示,2025年该行核销及转出不良贷款高达79.3亿元,较2024年的69亿元增长近15%。

适度加大不良核销与资产转出力度,本是行业通行的风险缓释手段,有助于快速压降存量风险包袱、依托拨备储备增强信贷底盘的稳健性。

但也应看到,持续高频动用核销资源对冲不良生成,在一定程度上反映出当期信贷资产仍处于承压通道。

从信贷结构内部的变化趋势观察,这种压力呈现出鲜明的分化。

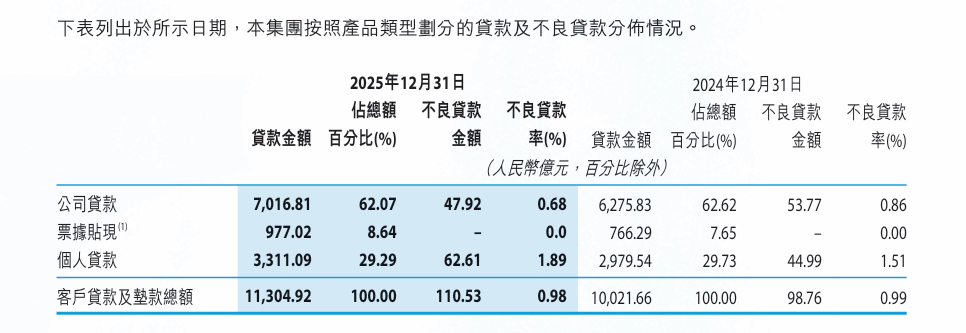

年报数据显示,该行针对性地强化了大额对公风险专项攻坚,推动对公贷款不良率由0.86%优化下行至0.68%。

然而,零售资产风险的同步抬升,在很大程度上对冲了对公端的提质成效。

个人贷款不良率逆势走高,从2024年末的1.51%攀升至1.89%。从总体规模看,全行不良贷款总额110.5亿元中,个人贷款不良规模达62.6亿元,占比接近56.6%,已占据全行不良贷款的半数以上。

零售领域风险偏移的背后,其核心诱因指向了前期零售信贷的规模化快跑布局,尤其是数智化线上信贷板块的快速扩容。

2025年,该行互联网贷款余额同比增长24.2%,规模逼近792.7亿元,该板块营业收入同步冲高至43.4亿元,同比增幅达44.2%。

与此同时,信用卡业务也保持较快扩张步伐,余额同比增长20.7%至183.7亿元。

在宏观消费环境整体承压的背景下,互联网贷款和信用卡两类高频零售信贷产品,已成为客户投诉相对集中的领域,全年5251笔有效投诉中,这两项业务赫然位列前两位。

整体来看,零售业务高增收、高波动的双重特征日益明显。

过往依赖于跑马圈地的粗放式零售转型模式正触及边界,叠加消费金融行业下行周期的压力,零售板块已从此前重要的增长引擎,转变为本轮风控攻坚的重点领域。

向前看,逾期贷款这一先行指标仍在释放值得警惕的信号。截至2025年末,该行总逾期贷款规模达到149.1亿元,较上年末增长17.8%,这一增速不仅高于12.8%的信贷总额增幅,更使逾期贷款与账面不良贷款总额(110.53亿元)之间形成了约38.6亿元的差距。

同时,尽管不良贷款偏离度仍处于80.1%的合理区间,但该指标较上年的78.4%已有所上行,反映出不良认定的严格程度出现了边际变化。

除此之外,异地扩张过程中的区域分化也为资产质量增添了一层不确定性。报告期内,该行在安徽省内大本营的不良率保持在0.82%的相对低位,但在北京、深圳、成都、宁波等异地分支机构,不良率则由1.33%升至2.16%。这种明显的地域性差异,从一个侧面揭示了该行在跨区域经营中,垂直风控的穿透力仍有待进一步夯实。

综合来看,背靠安徽本土扎实的客群根基与区位优势,徽商银行顺利完成二十周年发展积淀,成功跻身两万亿级城商行梯队。但综合全年经营盘面来看,外部行业息差持续下行、内部零售资产风险偏移叠加跨区域风控承压多重问题交织,传统单一规模扩表的经营模式,适配性正在持续弱化。

长按保存图片