财中社 石伟 2026-06-23 16:46 2.1w阅读

九成营收来自吉利、满产100.79%仍募资扩产,地通控股二闯沪市主板。

地通工业控股集团股份有限公司(下称“地通控股”)2026年6月向上海证券交易所主板递交招股说明书(申报稿),拟募资25.68亿元。

公司2025年归母净利5.21亿元,同比高增40%以上,产能利用率冲到100.79%满负荷,可就在这条被用到极限的产线上,半年里倒下了两名工人,且公司对单一客户吉利存在重大依赖。

满产100.79%的另一面,是半年里两条人命

地通控股的产能利用率三年一路爬升,2023年75.76%、2024年86.53%,到2025年已是100.79%的满负荷运转。这个数字本身并不寻常:据国家统计局口径,汽车制造业产能利用率长期在71%-74%,地通把产线绷到了行业水位之上二三十个百分点。

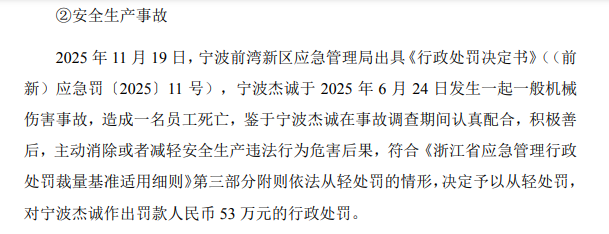

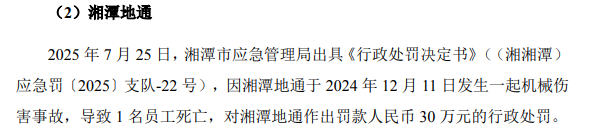

然而,绷到极限也是有代价的。2024年12月11日,地通控股的核心子公司湘潭地通发生一起机械伤害事故,1名员工死亡,被罚款30万元。仅仅半年之后,2025年6月24日,另一家核心子公司宁波杰诚再次发生机械伤害事故,又是1名员工死亡,被“从轻”处以53万元罚款——两起致命事故同属一类“机械伤害”,两笔罚款合计83万元,均在招股书申报稿中明确披露。

此前,宁波杰诚还因未如实记录安全生产教育培训被罚1.5万元。

半年内两家工厂、两条同样方式断送的人命,指向的不是孤立的意外,而是多生产基地铺开后安全管控的系统性松动。

除了申报稿披露的上述处罚之外,《财中社》注意到,天眼查显示,2023年以来,地通控股还有多达11条开庭公告,且公司无一例外地均为诉讼的被告方,而案由均为“合同纠纷”。

虽然上述11条诉讼的涉案金额可能不够“重大”,不需要在招股书申报稿中披露,但如此密集出现的“合同纠纷”也足以说明地通控股的公司治理是多么薄弱。

一家把产线透支到满产、半年里连折两名工人的公司,为什么宁可如此绷紧,也要死死绑住一个客户?

重大依赖:九成订单一个客户

答案就藏在客户结构之中。报告期,地通控股对吉利集团(含吉利、银河、极氪、领克、几何、沃尔沃等品牌)的销售占比从2023年的83.38%、2024年的83.76%,一路升到2025年的90.09%;前五大客户合计占比也从91.68%走到96.11%。2025年前五大里,吉利一家就吃下44.93亿元(90.09%),其余四家——宁波丰冠(2.63%)、一汽集团(1.62%)、路桥金曜(1.08%)、台州红韵(0.68%)——加起来不到6%,且后三家多为再生资源、金属材料的边角往来。这已经不是简单的“大客户集中”,而是典型的“重大依赖”。

客户集中到这个程度,议价权基本谈不上。乘用车零部件通行“一品一点”——一款车型的某个特定零件,整车厂在全生命周期内只选一家独家供货。地通控股为了贴合吉利的即时供货要求,在全国12个地区铺了14个生产基地,贴身建在客户工厂旁边。好处是订单排他、切换成本高;代价是它的车间事实上成了吉利的外部加工延伸,红利和风险全跟着吉利一家的产品周期走。前次申报时,监管就已重点追问其“对吉利的依赖远高于同行”,因为在外界看来,与其说地通控股是一家独立的拟IPO企业,更不如说它是吉利的一个加工车间。

把命脉系于一家之手,万一这个客户自己出事,或者改变采购和配套策略,地通控股要付出什么代价?

威马的剧本,已经演过一遍

代价不必靠想象,前一个被它绑定的客户已经给出了答案。威马集团曾是地通控股的第二大客户,随着威马陷入经营绝境直至破产,地通控股对其5280.60万元应收账款的坏账计提比例从2023年的75.17%一路提到2025年的100%,招股书申报稿直接写明“预计难以收回”,全额计提。围绕这笔款项,地通作为原告对威马方提起合同纠纷及共同侵权诉讼,目前仍在破产重整受偿过程中。

除了威马,地通控股全额计提坏账准备的应收账款客户还包括广汽菲亚特克莱斯勒汽车有限公司和南通市通扬汽车部件有限公司,金额分别为712万元和29万元。

一个威马,就吞掉5280万元,可地通并没有因此收手,反而把更大的一笔赌注押向下一个吉利项目。

本次拟募的25.68亿元里,最大一笔15.56亿元砸向武汉轻量化智能制造基地项目,占募资总额的60.75%。蹊跷的是,该项目的实施主体武汉地通迟至2025年10月24日才成立,截至2025年底实收资本为0。项目选址紧贴吉利在武汉的产能布局,据媒体报道还将利用武汉路特斯(吉利集团旗下)工厂的闲置产能生产吉利银河系列新车型——等于继续下注吉利的产能配套。

更难撑起“技术驱动扩张”说法的是研发投入。地通控股的研发费用率三年为1.30%、1.03%、1.07%,2025年不足招股书认定的可比公司均值(约3.22%)的三分之一,同期公司研发人员(233人)占员工总数的3.69%。也就是说,无论是研发费用率还是研发人员占比,地通控股均不能满足高新技术企业资质的认定标准,然而招股书申报稿显示,湘潭地通(即上文发生致死事故的企业)于2024年11月1日被认定为高新技术企业,但由于信息有限,湘潭地通的研发费用率和研发人员占比情况不得而知。

本次募资除武汉项目外,还包括补充流动资金3亿元(11.68%)、宁波改建2.39亿元、智能制造研发2.11亿元、信息化升级0.99亿元,以及长兴、湘潭两处扩建合计约1.62亿元。一边是100.79%的满产,一边是大手笔募资扩产,扩出来的产能能不能被吉利的订单填满,全系于客户的规划。

把15亿押在一个客户的未来产能上,谁来为这场豪赌兜底——又是谁先落袋为安?

兜底的是未来股民,落袋的是眼前实控人

兜底的是未来的股民;落袋的,是眼前的实控人。报告期,地通控股累计现金分红7993万元,三年分别为1993万元、1993万元、4007万元,2025年翻了一倍。按累计归母净利约11亿元(三年2.09+3.67+5.21亿元)测算,分红占比约7.3%,比例本身不算高;问题是它一边分红、一边又要募3亿元补流。分红的大头流向高度集中:余德友、王金凤夫妇合计控制56.18%表决权(余德友个人24.35%、控股股东台州地通31.83%),余德友自2024年5月起兼任董事长与总经理。本次发行前持股5%以上的股东仅四家——台州地通31.83%、余德友20.81%、唯尔思伍号9.36%、杭州风云6.03%;夫妇之间未签订书面一致行动协议,依法定夫妻关系实施共同控制。这是一家典型的家族集权“夫妻店”。毫无疑问,余德友、王金凤夫妇成为8000万分红的最大受益人。

资产负债表撑不起“不差钱”的从容。2025年末母公司资产负债率由2023年的76.66%升至81.68%,突破80%,合并口径的资产负债率三年在63%-67%(63.35%、67.47%、65.53%),高于同业均值的50.94%-53.56%。流动比率三年分别为0.84、0.86、0.78倍,速动比率分别为0.72、0.74、0.67倍,短期偿债能力持续低于安全线。从资金链来说,地通控股还存在明显的存贷双高特征。2025年末,公司短期借款11.97亿元,一年内到期的非流动负债2.4亿元,长期借款2.17亿元,有息负债合计高达16.54亿元,而同时公司货币资金也有9.47亿元,而公司年营收尚不足50亿元。如此之高的有息负债,导致公司每年支出不菲的利息费用,2023-2025年分别为4271万元、4242万元和5197万元,合计1.37亿元,占同期净利润总额的12.5%。

报告期内,母子公司之间还出现过无真实交易背景的票据结算,2023年达5.88亿元,2024年8.29亿元、2025年2.90亿元,招股书自认“票据使用存在瑕疵”。就在重启申报前3个月,PE机构厦门群策于2026年3月把所持股份分别以5500万元、1500万元转让给于真三号创投(490.63万股)和华兴航科(133.81万股),合计套现7000万元,转让价11.21元/股,赶在上市前精准兑现。

一家“不差钱”到能翻倍分红的公司,为什么又急着募资补流?答案不在账面,而在谁想趁上市前把筹码换成现金。

从整车的上游汽车零部件来说,客户集中符合“一品一点”的行业特征,吉利是头部车企经营稳健;何况2025年经营性现金流大增至10.34亿元,货币资金同比增长约70%至9.47亿元,资金链看上去并无大碍。但是,行业常态解释不了90%这种极端集中——招股书申报稿认定的可比公司至信股份(603352)、多利科技(001311)、博俊科技(300926)、大昌科技,前五大客户占比多在50%-75%,没有一家把九成身家押在一家整车厂上。其二,现金流的改善恰恰建立在吉利单一订单放量之上,威马坏账已经证明,这种结构一旦重要客户出事,账面利润会直接受到减值影响。

两年前,地通控股已经在同一道门口被拦下过一次。公司2023年6月29日获受理,经一轮问询后于2024年6月26日撤回,2026年6月重启时把保荐机构由招商证券换成了兴业证券,前次问询的焦点正是对吉利“远高于同行”的依赖。

可两年过去,地通控股对吉利的依赖不降反升——从83.38%涨到了90.09%。截至目前,上海交易所还未对地通控股进行问询。

长按保存图片