财中社 李旼 2025-05-30 14:25 3.0w阅读

瑞浦兰钧自2017年成立以来便以激进扩张著称。然而连续六年亏损,2024年净亏11.63亿元,这家背靠青山控股的锂电黑马陷入低毛利、技术滞后与高负债泥潭。

瑞浦兰钧(00666)自2017年成立以来便以激进扩张著称。然而连续六年亏损,2024年净亏11.63亿元。

这家背靠青山控股的锂电黑马陷入低毛利、技术滞后与高负债泥潭。

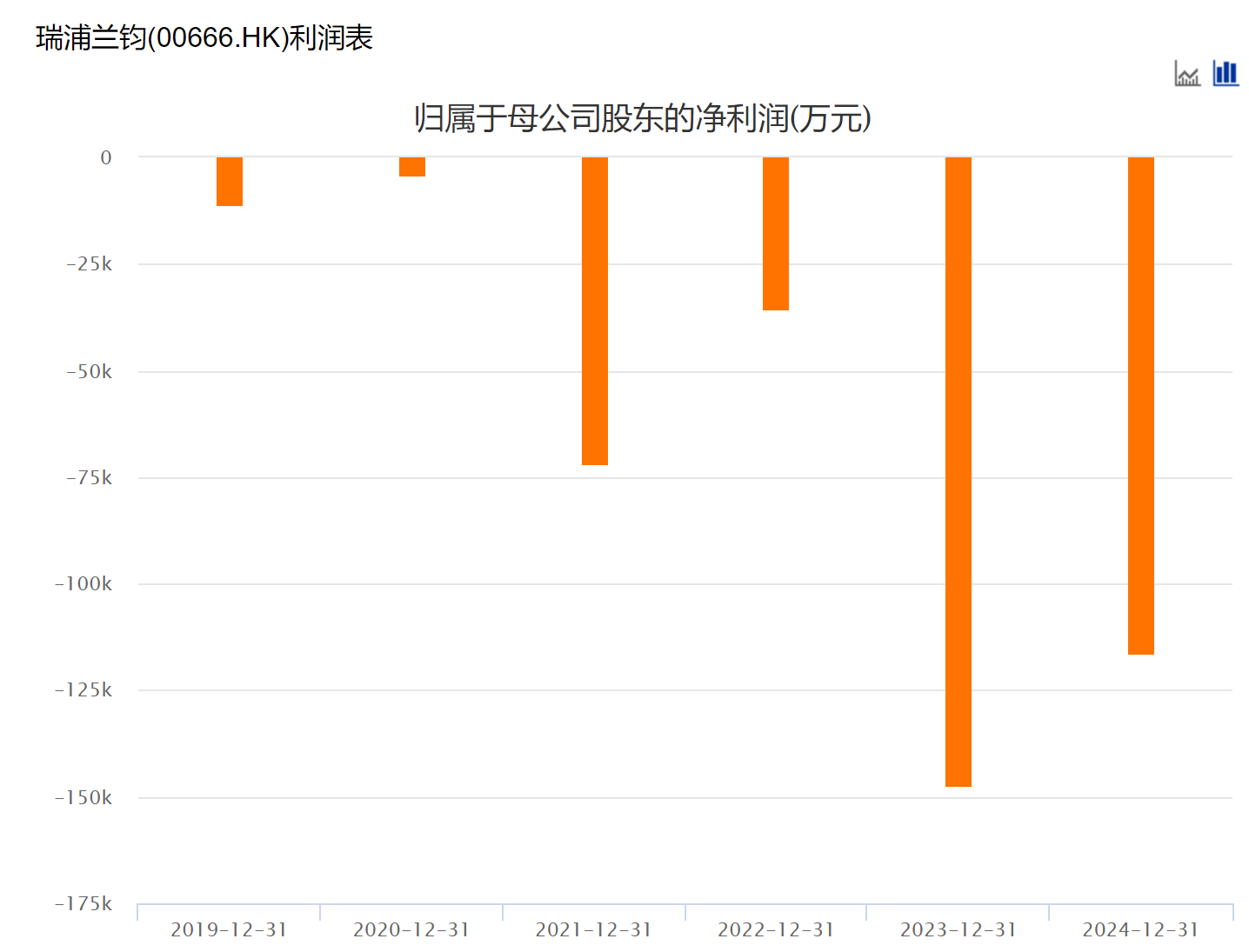

瑞浦兰钧连亏6年(来源:Choice数据)

规模至上的代价:连年亏损与低毛利

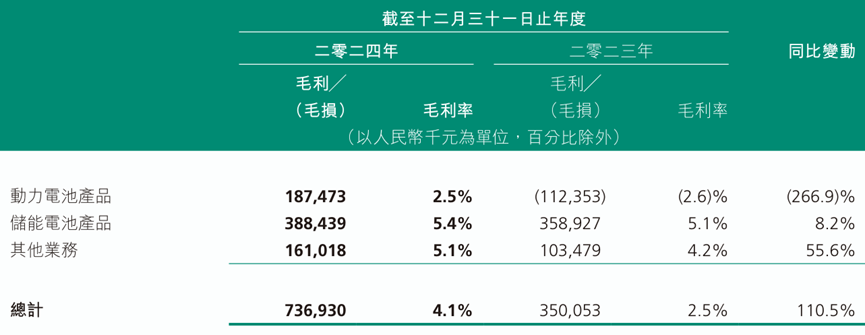

2024年,瑞浦兰钧营收177.96亿元,同比增长29.4%,但归母净亏损11.63亿元,总亏损13.53亿元,累计亏损超39亿元。尽管亏损较2023年的19.43亿元收窄,但毛利率仅4.1%,其中动力电池毛利率2.5%,储能电池5.4%,远低于宁德时代(300750/03750)的23.94%和中创新航(03931)的15.9%。

公司以低价换量,2024年储能电芯均价0.3729元/Wh,动力电池0.3769元/Wh,远低于宁德时代的0.72元/Wh。即便低价,公司2023年产能利用率也仅31.42%,较2022年的47%下降15个百分点,扩产效率低下。2024年锂电池销量达43.71GWh,同比增长124.4%,设计年产能74GWh,产能利用率也仅59%,公司计划2025年产能超150GWh,2026年达200GWh。

中国汽车动力电池产业创新联盟(CABIA)数据显示,瑞浦兰钧的磷酸铁锂动力电池装车量排名第六,市占率2.97%,但SNE Research全球榜单未入前十。

《财中社》发现,瑞浦兰钧执着于规模,2024年年报仍突出销量与排名:动力电池在插电式混合动力乘用车排名第八,新能源商用车第五,储能电池全球第五,户用储能电芯第二。

2023年,公司IPO募资20.13亿港元,2024年消耗近半,年末资产负债率73.2%,当年财务费用3.41亿元。

低价策略推高销量,但原材料价格下降未及时传导至销售成本,盈利遥遥无期。规模优先的战略使其深陷低毛利泥潭,难以追赶技术驱动的头部企业。

青山控股与项光达:高风险基因的推动

瑞浦兰钧由青山控股于2017年创立,隶属全球最大的不锈钢和镍生产商青山集团,实控人项光达持股59.4%。

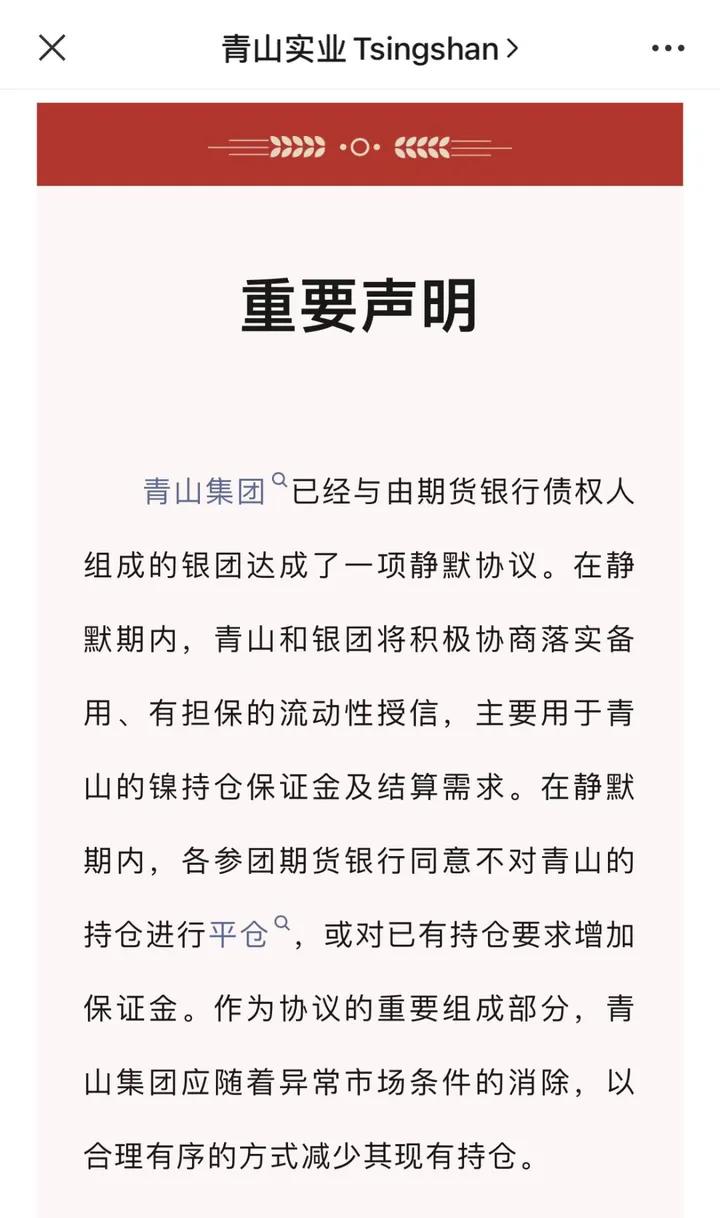

青山控股1992年从温州起家,主要从事贸易,抓住印尼镍矿机遇,成长为行业龙头,2022年曾因伦敦镍期货事件名噪一时:青山持有20万吨镍空单,远超套保需求,遭对手逼空,潜在损失近100亿美元;2022年3月8日晚间,青山集团创始人项光达在接受媒体采访时说:“老外的确有些动作,正在积极协调。今天接到很多电话,国家有关部门和领导对青山都很支持。”3月9日晚,青山控股宣布,用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割;同时,青山集团也在筹措资金以应付追缴的保证金,并通过移仓换月推迟交割时间。3月15日凌晨,青山实业发布声明称,青山集团已经与由期货银行债权人组成的银团达成了一项静默协议。

来源:青山控股微信公众号

此事件凸显项光达和青山控股的激进。与宁德时代曾毓群的技术驱动型制造业不同,项光达倾向金融化冒险,瑞浦兰钧的经营深受其风格影响,优先扩张而非技术积累。

青山为瑞浦兰钧提供镍资源和资金,2024年关联交易激增,上市公司对青山控股销售7.66亿元,采购3.39亿元,至2026年交易上限将增至31.90亿元。

2024年前三季度,钢铁行业利润下滑56.39%,镍市场因供需波动动荡。瑞浦兰钧高负债依赖青山输血,2024年筹资现金流净额仅2623万元,同比减少67.71亿元,几近枯竭。

技术滞后:研发不足掣肘竞争力

瑞浦兰钧2017年入行,错过磷酸铁锂技术迭代窗口,宁德时代、比亚迪(002594/01211)已占65%市场份额,形成强大的技术和市场壁垒,比亚迪于2020年量产刀片电池。二线企业中,亿纬锂能(300014)、中创新航(03931)也完成了首轮产能布局。

2020年,瑞浦兰钧研发投入仅7300万元,同期宁德时代投入20.7亿元。2024年,瑞浦兰钧研发费用7.79亿元,占营收4.38%,低于宁德时代的186亿元(占5.14%)和中创新航的14.18亿元(占5.11%)。

行业头部企业研发占比普遍超过5%,瑞浦兰钧低投入导致电池能量密度和循环寿命落后,高端市场竞争力受限。

据中国专利数据库,2024年瑞浦兰钧电池相关专利仅120项,远低于宁德时代的超8000项,创新能力不足。

2022年中,瑞浦兰钧推出“问顶”系列电池,布局磷酸锰铁锂和固态电池,但业内公认与前沿差距显著。技术投入不足源于规模优先,限制市场竞争力,客户开拓因此受阻。

海外收入大增,毛利率下降

瑞浦兰钧借青山在印尼的镍资源优势,建设8GWh电池基地,2023年海外收入10.51亿元,同比增长526.65%;2024年增至26.63亿元,同比增长153.4%。

公司与Powin、Vena Energy合作,2024年为Powin供应2GWh储能电池,供货澳洲Waratah Super Battery Site,2022年高镍半固态电池送样欧洲豪车品牌。

然而,公司海外毛利率从2020年的51.5%降至2022年的10.3%,2024年储能电池均价跌至0.35元/Wh,低于国内的0.3729元/Wh,客户如Powin价格敏感,利润受压。

《财中社》发现,瑞浦兰钧的海外扩张延续规模优先,2023年欧洲子公司在慕尼黑启动,2024年美国子公司成立,计划2025年产能超150GWh。

2024年,公司投资活动现金流净额-52.98亿元,凸显资金压力。同时地缘风险,如欧美碳补贴政策及印尼国内的政治波动,都会威胁供应链稳定。高投入低毛利的海外扩张加剧财务压力,规模导向的可持续性堪忧,客户结构问题由此凸显。

2024年10月,项光达女婿冯挺接任瑞浦兰钧总裁,其投资背景或有助于融资,但家族传承引发治理质疑。

客户单一:市占率下滑露短板

瑞浦兰钧客户以二三线车企为主,如上汽通用五菱、零跑,2024年配套20款车型,多来自上汽系;2022年,公司与哪吒、一汽合作,但2024年CABIA装车量数据未见其车型。

低价策略深陷价格战,CABIA数据显示,瑞浦兰钧2024年动力电池装车量市占率2.97%,远低于宁德时代的50.2%、比亚迪的16.3%。

客户结构单一削弱了议价能力。2024年,公司动力电池营收73.84亿元,毛利率仅2.5%。公开数据表明,爆款车型未见使用瑞浦兰钧电池,而宁德时代覆盖40%以上爆款车型。

头部车企青睐宁德时代、比亚迪的技术优势,瑞浦兰钧低价竞争短期抢市,但客户黏性低。

依赖单一大客户导致瑞浦兰钧抗风险能力弱。2024年,公司应收账款减值准备金增加,因下游客户回款周期延长。

长按保存图片