财中社 赵薇 2026-04-07 10:40 1085阅读

收入增长未能转化为利润释放,在建工程长期未转固与募投项目反复延期,正将丸美生物的增长质量推向台前。

在渠道结构快速线上化的背景下,丸美生物(603983)交出了一份“营增利降”的成绩单。

2025年,公司实现营收34.6亿元,同比增长16.5%;但归母净利润仅为2.5亿元,同比下滑27.6%。

与此同时,公司在建工程长期未转固、募投项目多次延期,以及此前因财务核算与信息披露问题被监管点名,使其资金使用效率与财务规范性持续受到市场关注。

募投项目一再变更和延期

2025年报中,丸美生物披露了上市公司及其董事、高级管理人员、控股股东、实际控制人涉嫌违法违规、受到处罚及整改情况。

2025年10月,广东证监局对公司采取责令改正的行政监管措施,对时任董事长孙怀庆、董秘及财务总监出具警示函,主要因财务核算不准确(退货订单虚增收入、在建工程未能及时转固,其他支出计入研发费用等)披露不实、募集资金理财未披露收益等。

具体来看,收入核算方面:未充分考虑退货率影响,且存在个别非实际销售订单计入收入情形;在建工程方面:未根据工程进度及时暂估入账,且部分项目已达到预定可使用状态但未转固;会计列报方面:将第三方支付平台资金计入应收账款,以及将部分非研发支出计入研发费用。募集资金管理则存在募投项目资金用于非募投项目支出的情况、项目延期未及时披露,以及理财收益信息披露不完整等问题。

上述问题在一定程度上加剧了市场对其财务透明度及内部控制的关注。

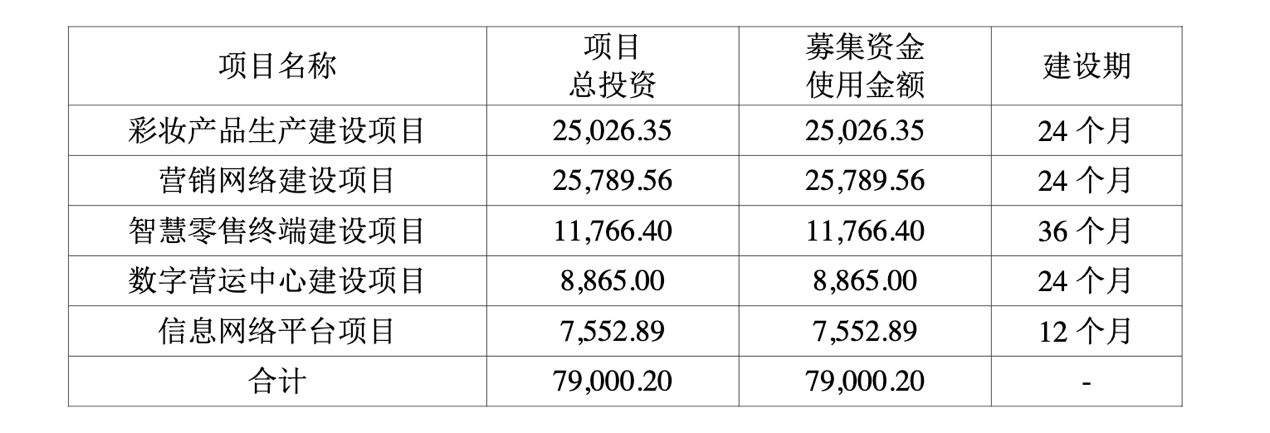

2019年7月,丸美生物成功登陆上交所。招股书募集资金用途显示,募资净额7.9亿元,其中2.5亿元用于彩妆产品生产建设项目,2.6亿元用于营销网络建设项目,1.2亿元用于线下智慧零售终端建设项目。

丸美生物募投项目的调整始于2021年,即公司上市两年之后。

当年8月,公司宣布将原“营销网络建设项目”和“智慧零售终端建设项目”募集资金,整体变更用于“营销升级及运营总部建设项目”。这一调整背后,是公司销售模式由线下向线上加速转型——2020年,公司线上收入占比已达54%,首次超过线下渠道。

但此后多个募投项目推进并不顺利。

又一个两年之后的2023年8月,公司将“化妆品智能制造工厂建设项目”和“数字营运中心建设项目”双双延期。其中,工厂项目因未能按期开工及总承包商更换等原因,进度受阻。该项目原规划为建设智能化生产基地,涵盖护肤及彩妆生产线,总设计产能包括年产护肤产品3382.5吨、彩妆产品200吨。

进入2024年,公司再次对上述工厂项目进行调整:在原有建设内容基础上增加仓储物流中心,并配套办公及宿舍设施,同时将总投资额由2.8亿元上调至3.4亿元,项目延期至2025年12月。

但项目进度仍未如期兑现。

2025年11月,公司再次将“化妆品智能制造工厂建设项目”延期至2027年12月,并表示未来将更多用于仓储物流用途,部分闲置厂房可能通过短期出租提升利用效率。在公司披露中亦提及,其当前产能已较为充足。

值得注意的是,截至目前该项目已累计投入募集资金约2.5亿元,剩余资金规模较小,只剩下239万元尚未投入,但整体完工时间却持续后移2年。

2026年3月,另一募投项目“数字营运中心建设项目”亦由原计划2026年7月投用,进一步延期至2029年7月。

2025年报显示,公司主要基地——广州科学城5C工厂现有产能3382.5吨,产能利用率101%,若将“化妆品智能制造工厂建设项目”的3582.5吨转为固定资产,按照现有状态,那么公司的产能利用率只有约50%。

多项募投项目反复延期、用途调整,叠加在建工程长期未转固,使市场对公司资产确认节奏及财务处理方式产生关注。

费用高企吞噬利润,线上转型成本显现

在业务层面,丸美生物正经历由线下经销向线上直营的深度转型。

2025年,公司线上渠道收入达30.6亿元,占比88.6%,同比增长20.4%,抖音、天猫等平台成为核心增长来源;线下渠道实现营业收入4亿元,同比下降7.5%,线下业务仍承压。

但转型同样带来了显著成本压力。

2025年,公司销售费用达到20.6亿元,同比增长25.8%,明显高于同期收入增速。公司在年报中表示,费用增长主要源于线上流量获取及推广成本上升,同时叠加总部大楼折旧摊销增加致使销售费用、管理费用增长所致。

丸美生物线上直营聚焦核心大单品“丸美小红笔眼霜”“丸美小金针次抛精华”及面霜等多款产品,电商平台需要参与年货节、母亲节等大促节点。同时还要投入内容推广,在达人主播方面,丸美生物通过头部、中腰部以及自播等多种推广渠道提升品牌影响力;且丸美生物介绍,公司邀请了杨紫等顶流明星,毫无疑问这同样会产生不菲的销售费用。

在线上推广方面,丸美生物作为靠CS渠道(化妆品专营渠道)起家品牌,线上布局已经属于后来者。2015年以前,丸美生物靠在二三线城市铺开线下销售渠道网络实现高速增长。然而2015年之后,随着线上渠道、直播电商和新锐国货的崛起,传统CS体系客流下滑,丸美在电商转型上明显慢了一拍。当完美日记、花西子等品牌已通过DTC模式(直接面向消费者的商业模式)建立规模优势时,丸美仍高度依赖线下经销体系。

包括上文提到的2019年丸美生物IPO募资项目,规划时仍以传统线下渠道为主。项目尚未建设完成,公司便在2021年提到,“随着媒体环境和营销渠道加速变革,消费场景和消费行为及方式较大的向线上倾斜。此时再投资大量资金继续实施上述原募投类的线下实体项目所带来的不确定性风险大大提升。”

相对滞后的线上转型,使公司在流量获取阶段面临更高的营销投入成本。

在此背景下,尽管公司毛利率同比提升0.6个百分点,但净利率却下降4.4个百分点至7.1%,费用端压力对利润形成明显侵蚀。

丸美生物需要回答的核心问题或在于:持续加码的营销投入,何时能够转化为稳定的盈利能力,以及募投项目能否真正沉淀为长期产能与资产价值。

长按保存图片