财中社 李宙 2026-07-15 14:07 1.0w阅读

杜厚良在季报中系统复盘了本轮科技行情的驱动逻辑,认为需求端底层框架已发生根本性迭代。

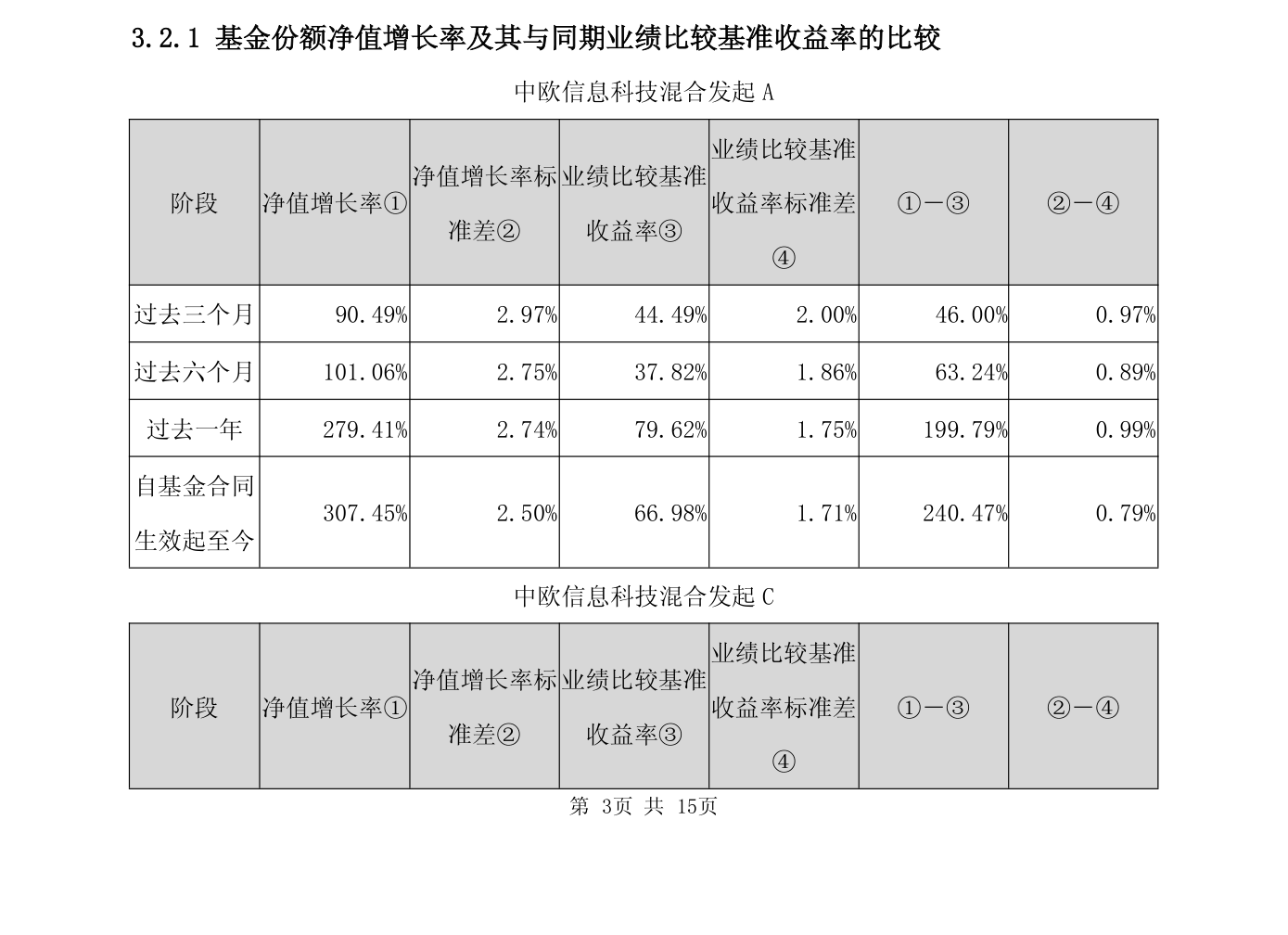

7月15日,中欧基金披露了明星经理杜厚良在管2只产品的二季报。该2只产品分别是中欧信息科技混合发起(023451.OF)及中欧科技成长混合(018910.OF)。数据显示,该2只产品季末规模合计234.65亿元,当季利润合计89.93亿元,申购赎回净额合计2.99亿份,环比增长5.39%左右。

其中,中欧信息科技混合发起当季利润达88.31亿元,净值增长率高达90.49%,实现超额收益46.00个百分点;中欧科技成长混合当季利润为1.62亿元,净值增长68.03%,超额收益28.32个百分点。两只产品均大幅跑赢各自的业绩比较基准,展现出对科技赛道的极致驾驭能力。

Choice数据显示,杜厚良共计在管3只产品,另一只为中欧港股通科技(024836.OF),截至7月15日发稿时尚未发布二季报。

杜厚良在季报中系统复盘了本轮科技行情的驱动逻辑,认为需求端底层框架已发生根本性迭代。此前市场对AI需求的定价锚点集中于人力成本替代,而报告期内AI for Science迎来爆发,推动AI价值从降本增效转向全行业研发效率革新,长期产业空间显著扩容。海内外大模型商业化同步加速,头部企业年化收入快速提升,海外大模型厂商甚至实现单季度盈利,市场信心大幅修复。

基金经理认为,需求侧的核心变量被量化为Token消耗量,在月活规模、单用户频次和交互形态升级的多重共振下,行业Token年化增速可达30至50倍;供给端则受限于产能扩张与摩尔定律,行业整体供给年化增速仅约10倍,当前订单满足率仅30%-40%,供需持续严重错配。

这与一季度策略相比出现明显深化,杜厚良在一季度时主要强调模型迭代加速、应用场景爆发以及资本开支持续高增长的判断,将产业趋势评分从7分调至9分,重点聚焦“光”与“存”环节。在这一基础上,二季度进一步提炼出需求与供给的量化分析框架,并明确将持仓主线收敛至供需严重失衡、结构占比持续提升两大阿尔法赛道,同时强调国产算力产业链因资本开支增长斜率更高而具备额外弹性,配置上从一季度偏重光纤、电力等领域,显著转向国产算力、海外算力龙头及供需偏紧的涨价环节,调仓策略更具系统性与进攻性。

重仓股布局充分体现了上述策略调整。

中欧信息科技混合发起的十大重仓股为:宏和科技、寒武纪、中际旭创、新易盛、中微公司、建滔积层板、工业富联、建滔集团、源杰科技、三环集团。与上季度相比,新进宏和科技、寒武纪、中微公司、建滔积层板、建滔集团、源杰科技、三环集团,长飞光纤光缆、天孚通信、亨通光电、强瑞技术、中天科技、兆易创新、腾讯控股退出前十大。

中欧科技成长混合的十大重仓股为:寒武纪、中微公司、宏和科技、中际旭创、新易盛、工业富联、源杰科技、三环集团、建滔集团、建滔积层板。新进重仓股同样出现大面积更迭,寒武纪、中微公司、宏和科技、工业富联、源杰科技、三环集团、建滔集团、建滔积层板进入前十大,小鹏集团-W、蓝特光学、联瑞新材、统联精密、腾讯控股、长飞光纤光缆、恒帅股份、高伟电子则退出。两只产品的重仓组合均围绕算力基础设施与核心材料进行集中布局,显示基金经理对AI产业链核心环节的高度一致性判断。

展望后市,杜厚良认为,Token需求指数级增长、算力供给扩张受限的核心矛盾短期不会缓解,AI产业链高景气具备持续性。后续组合将延续现有框架,坚守AI产业长期贝塔,继续重点配置国产算力与海外算力,持续挖掘供需错配涨价环节和资本开支占比提升赛道,同时动态跟踪国内外模型商业化落地节奏与订单价格数据,优先配置订单充足、业绩可验证且估值匹配增长的龙头企业。

长按保存图片