财中社 赵薇 2026-06-17 15:06 3.0w阅读

从ODM代工转型自主品牌的合捷电器,面临实控人高比例分红、渠道高度集中及高负债扩产等多重考验。

2026年5月,广东顺德厨电企业合捷电器(下称“合捷电器”)向港交所递交上市申请。

这家以抽油烟机、炉具等大型厨房电器制造商,正在讲述一个从ODM代工厂向自主品牌出海转型的故事。

不过,在品牌出海、高毛利增长的故事背后,合捷电器也面临着另一面现实:IPO前夕连续大额分红、自有品牌高度依赖亚马逊平台,以及超过70%的资产负债率。

对于这家顺德制造企业而言,港股上市究竟是为了打开第二增长曲线,还是为了补充扩张资金,成为市场关注的焦点。

康氏夫妇控股82%,IPO前累计分红6100万元

合捷电器成立于2011年。

创始人康作添曾在广东奥特龙电器制造担任副总经理。离职创业后,合捷电器沿着顺德家电产业带最典型的发展路径成长——为海外品牌提供ODM代工服务。

2017年是合捷电器的命运转折点。这一年,公司把内部已经成熟的设计能力包装成自有品牌“Ciarra”,转向亚马逊、Leroy Merlin、Darty、OTTO这些电商平台直销终端。到2025年底,Ciarra已经在16个国家的24个电商平台上开了59间网店。自家设计能力2021年凭借非传统抽油烟机获得红点设计大奖;2024年Ciarra便携式抽油烟机又拿了iF设计奖。

经过十余年发展,公司已成为中国出口欧洲市场的大型厨房电器供应商之一。2026年5月,合捷电器向港交所递表。

按2025年出口销售收益计,公司在中国出口至欧洲的大型厨房电器公司中排名第三,市场份额1%。三年里营收从3.64 亿元增至4.94 亿元,毛利率从37.04% 一路升到41.38%,在制造业里属于盈利能力强势企业。

招股书显示,康作添直接持有公司51.75%股份,并通过佛山昊达盈间接控制20.55%股份,其配偶陈剑慧持有10.02%股份。

夫妻二人合计控制82.31%的表决权。

其中,康作添担任公司董事长兼总经理,而妻子陈剑慧曾在合捷电器关联企业任会计与财务岗位,如今担任公司执行董事。

高度集中的股权结构,使公司重大经营决策基本掌握在康氏家族手中。

与此同时,公司在IPO前进行了持续现金分红。

2023年至2025年,合捷电器分别宣派股息600万元、1500万元和4000万元,累计分红6100万元。

同期公司净利润分别为1598万元、3917万元和5107万元,2025年分红率已经接近80%。

按照康氏夫妇及其控制主体82.31%的持股比例测算,三年累计6100万元分红中,约5021万元流向实控人及其关联主体。

而与此同时,公司此次IPO募集资金的主要用途包括建设新生产基地、研发投入、品牌推广及补充营运资金。

对于投资者而言,一个无法回避的问题是:在持续高比例分红之后,公司为何仍需要通过资本市场募集资金?

业务依赖亚马逊,摆脱代工却未摆脱平台

合捷电器真正的转折点出现在2017年。

这一年,公司推出自主品牌“Ciarra”,开始从传统ODM模式向品牌运营转型。

与多数中国制造企业一样,ODM模式虽然稳定,但利润空间有限。品牌化意味着更高毛利,也意味着直接面对消费者。

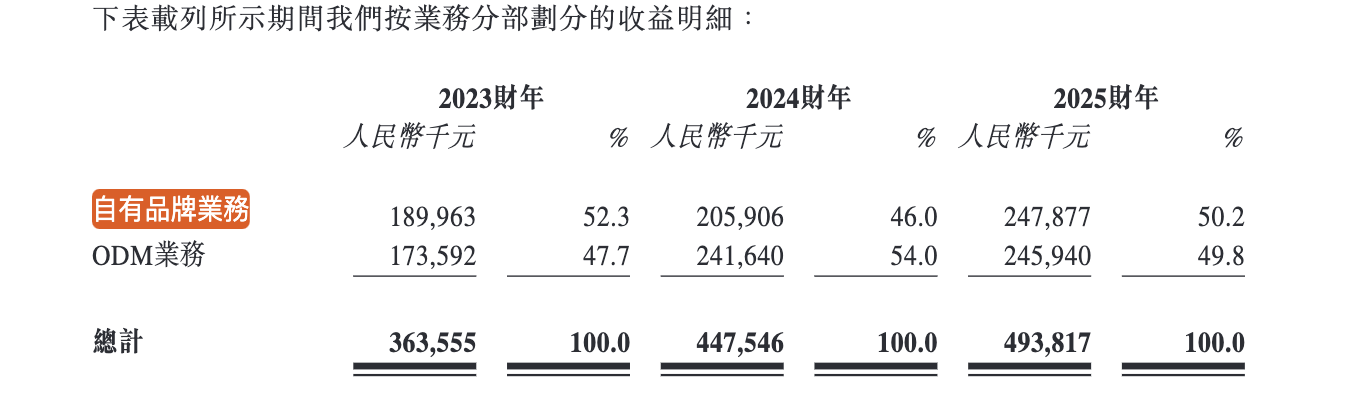

截至2025年,公司总收入达到4.94亿元。

其中,自有品牌业务收入2.48亿元,占比50.2%;ODM业务收入2.46亿元,占比49.8%。

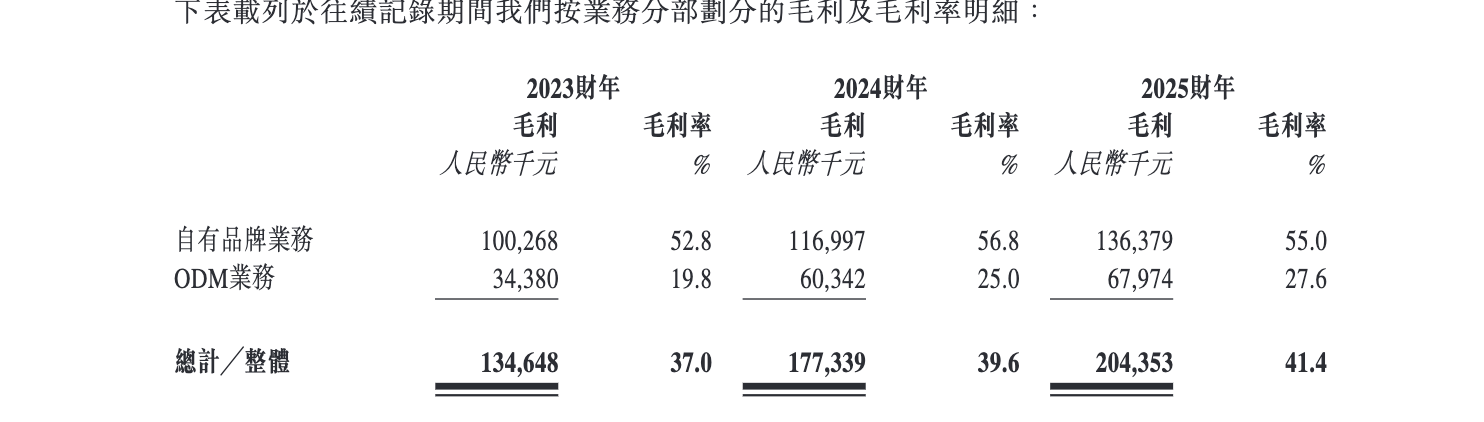

从盈利能力来看,两者差距更加明显。

2025年,自有品牌产品平均售价超过800元,毛利率达到55%;ODM业务平均售价300元左右,毛利率仅为27.6%。

换句话说,虽然两项业务收入规模接近,但利润贡献已经明显向自主品牌倾斜。

过去三年,公司综合毛利率由37.04%提升至41.38%,自主品牌增长功不可没。

不过,高毛利并非完全来自品牌溢价。

同期钢材、玻璃等主要原材料价格整体处于下行周期,也在一定程度上推高了公司利润水平。随着未来原材料价格波动,当前毛利率能否持续维持高位仍存在不确定性。

相比盈利能力,更值得关注的是渠道风险。

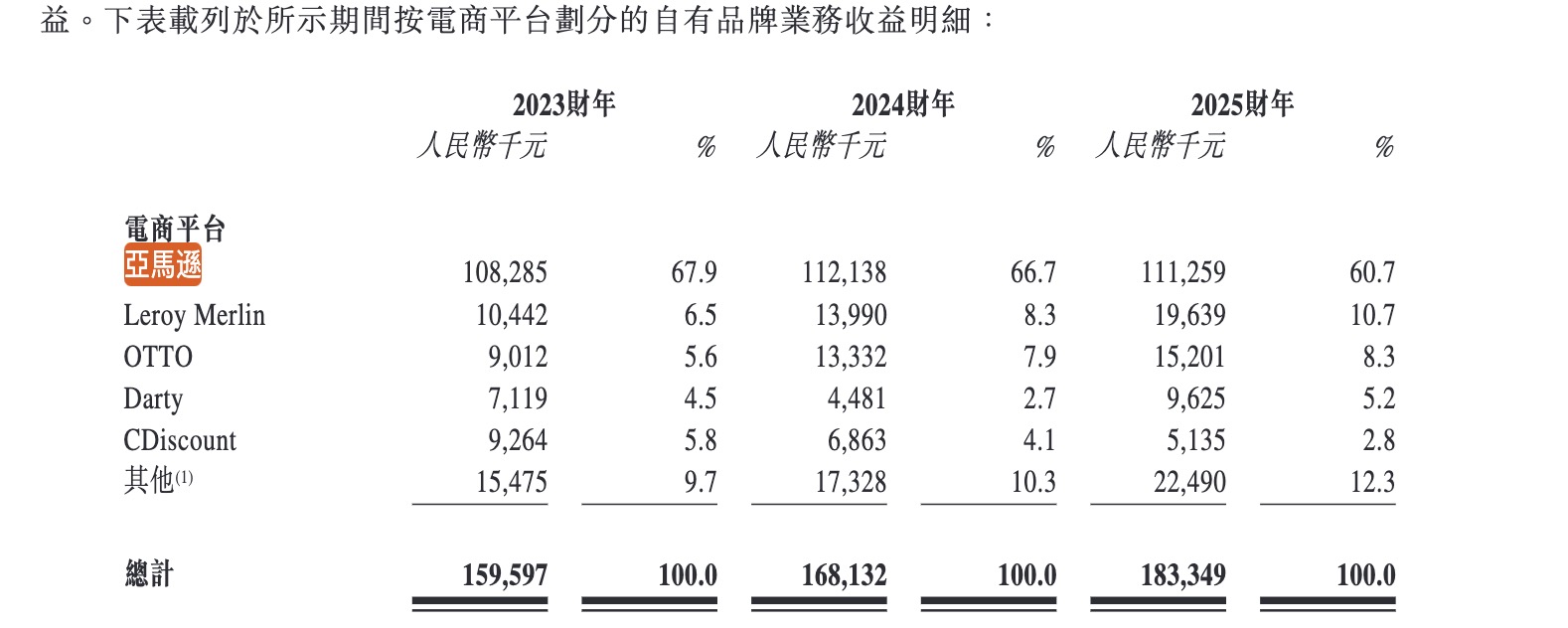

自有品牌业务里,2025年电商平台贡献1.83亿元,占自有品牌业务的74%。其中超六成的收入通过亚马逊平台的网店。

由此,公司同亚马逊签署了Vendor Central计划,向亚马逊平台采购物流等服务,亚马逊成为了公司的最大供应商。

2025年,公司前五大供应商的排名第一的供应商占总采购20.7%——这一家就是亚马逊(招股书「供应商A╱客户D」)。

亚马逊同时是公司的前五大客户。2023年及2025年,亚马逊均作为客户D成为公司第四大客户,2025年贡献了4.5%的收入。

亚马逊既是Ciarra 这条线的最大销售出口(含FBA 履约),也是公司最大的服务采购对象。

无论是销售流量、广告投放还是FBA仓储履约体系,公司均深度依赖亚马逊生态。

这意味着亚马逊既是公司的销售渠道,也是其重要成本支出对象。

一旦平台规则调整、账号受限或流量分配变化,公司经营可能受到直接影响。2021年至2022年亚马逊曾出现大规模封号事件,不少中国跨境卖家因此遭受重创。

对于合捷电器而言,品牌成长与平台依赖几乎同步发生。公司虽然摆脱了单纯代工模式,但尚未完全摆脱渠道依赖。

合捷电器目前给出的应对措施是继续扩张。

2025年11月,合捷电器以约3850万元购入1.99万平方米地块自建生产基地(总建筑面积不少于3.9万平方米),计划总投资2亿元(IPO募资、内部资源以及银行贷款),抽油烟机产能将由86.7万台升至150万台、炉具产能由32.3万台升至100万台。

能解决产能瓶颈,但解决不了渠道命脉的问题。产能扩张反而要靠卖更多货来摊薄成本。

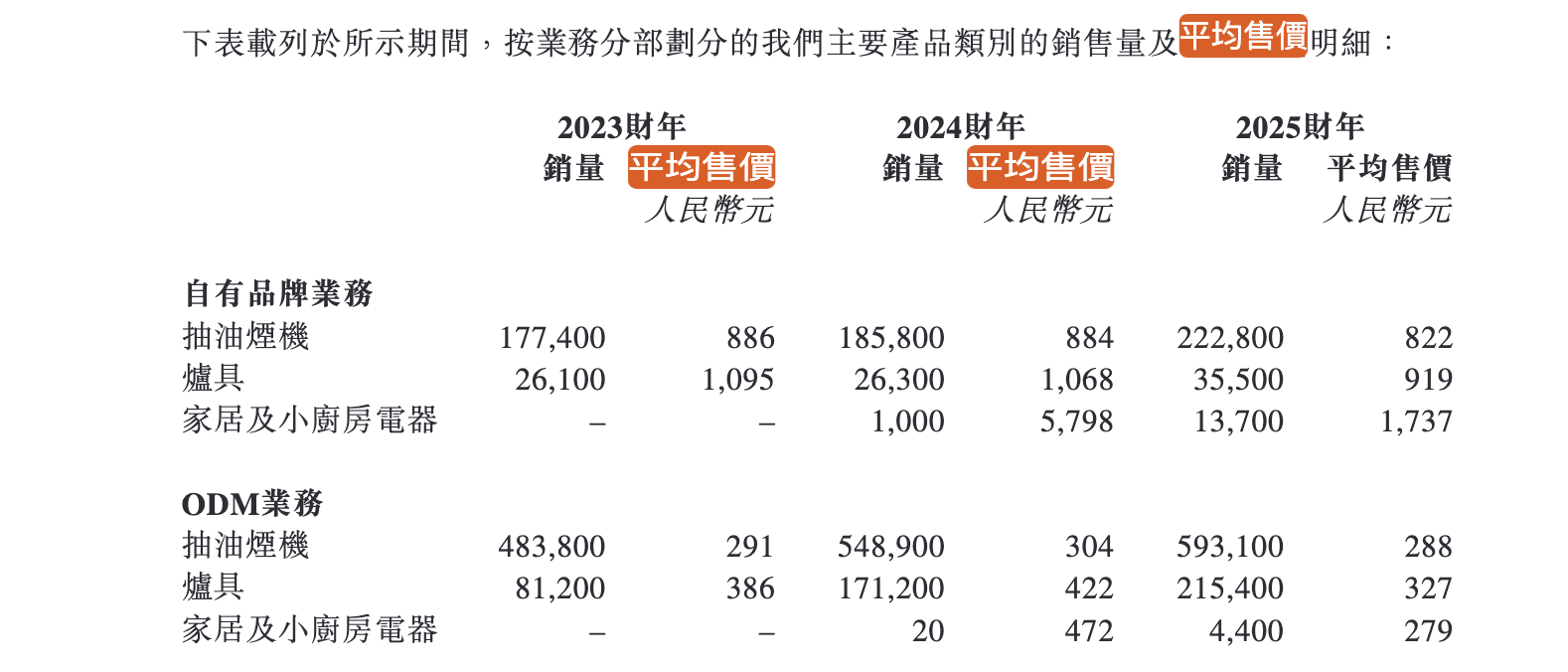

2025年,合捷电器营收同比继续增长。但从产品售价变化来看,公司已出现一定程度的“以价换量”。

公司的炉具销量由2023年的8.12万台增长至2025年的21.54万台。

但招股书显示,无论是ODM业务还是自有品牌业务,2025年产品平均售价均相比2024年出现下降。

这意味着未来业绩增长越来越依赖销量扩张,而非单纯依靠品牌溢价。

从财务结构来看,公司也进入了重资产扩张阶段。

截至2025年底,公司资产负债率达到71.88%;流动比率长期维持在1.2倍左右,速动比率约1倍,营运资金并不宽裕。

对于一家年净利润不足5000万元的企业而言,2亿元扩产计划并非小数目。

而新增产能最终能否消化,仍取决于市场需求和渠道能力。

合捷电器并非一家问题重重的企业。

相反,公司拥有真实的出海业务、持续增长的自主品牌以及不错的现金流表现。

对于合捷电器而言,港股上市真正需要证明的,不是其过去几年增长得有多快,而是在离开代工厂身份后,是否已经建立起足够稳固的品牌和渠道护城河。

长按保存图片