财中社 翦音志 2026-07-03 11:31 1.4w阅读

易加增材科创板IPO撤回后,上交所围绕研发内控、研发费用归集及股东关系核查等问题同步追责发行人和中信证券保荐代表人,折射出科创板IPO审核中对“科创成色”和中介机构尽调质量的持续高压。

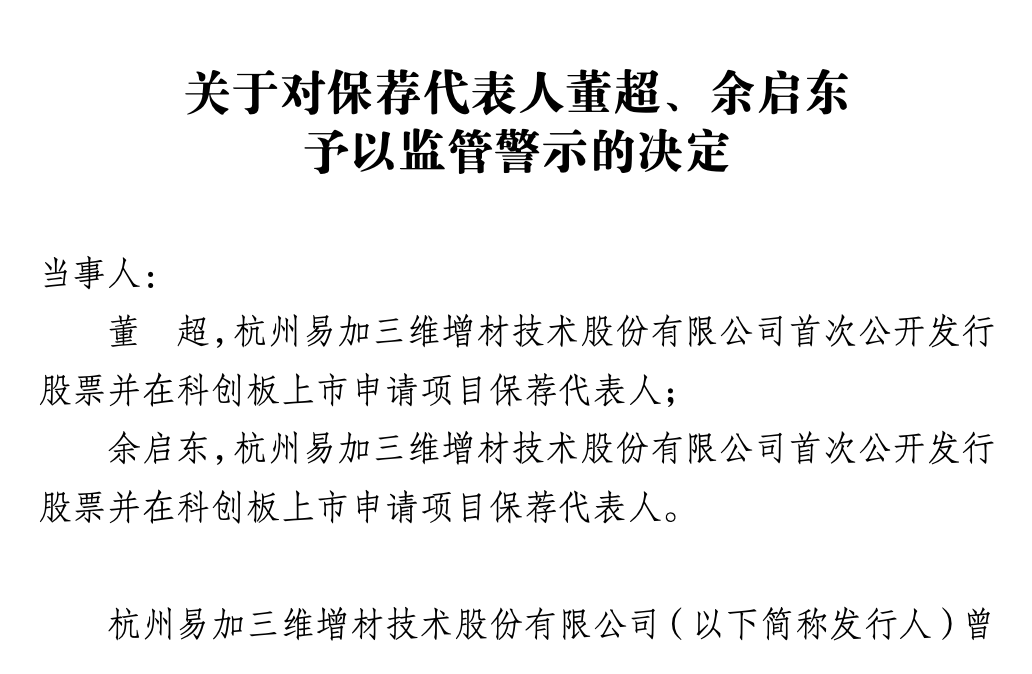

6月29日,上海证券交易所连发两份监管措施决定书,披露了杭州易加三维增材技术股份有限公司(下称“易加增材”)科创板IPO撤回后被追责的关键问题,与发行人及三名责任人一同被点名的,还有中信证券(600030)的两名项目保荐代表人董超、余启东。

决定显示,两人是杭州易加三维增材技术股份有限公司首次公开发行股票并在科创板上市项目的保荐代表人,该项目虽已撤回上市申请,但监管追责并未随项目终止而结束。上交所指出,二人在执业过程中,对发行人研发内控有效性、研发费用归集准确性以及股东之间密切关系等事项核查不到位。

研发费用与股东关系核查不到位,两名保代被警示

从监管决定看,作为“看门人”的保荐代表人董超、余启东存在两项失职。

一是研发相关核查不到位,上交所现场督导发现,公司研发历史资料存在不完整、不规范情形。监管认为,保荐代表人未充分核查发行人工时统计的准确性,未审慎评估工时不准确对研发薪酬分摊计算的影响,也未充分关注异常研发领料去向、研发设备实际用途,以及研发部门费用分摊不准确等情况。

二是股东关系与潜在利益安排核查不足,监管决定提到,杭州蓝晟实际控制的源志多盈持有发行人1.14%股份,杭州蓝晟也是发行人的间接股东。现场督导发现,杭州蓝晟与发行人控股股东永盛控股关系密切,存在永盛控股子公司人员担任杭州蓝晟总经理、工商预留邮箱及手机号重叠、杭州蓝晟配合永盛控股进行大量资金过桥、源志多盈入股资金来自永盛控股关联公司借款等异常情形;招股书还曾披露,杭州蓝晟控股股东在报告期前曾为永盛控股代持发行人股权。监管认为,保荐代表人未充分核查其中是否存在代持或其他利益安排。

最终,上交所认定,中信证券作为项目保荐人存在尽职调查不到位情形,董超、余启东作为签字保荐代表人对相关违规行为负有直接责任,违反了《上海证券交易所股票发行上市审核规则》相关规定,因此对二人予以监管警示,并要求其引以为戒、勤勉尽责、审慎发表专业意见。

撤回上市申请,易加增材被追责

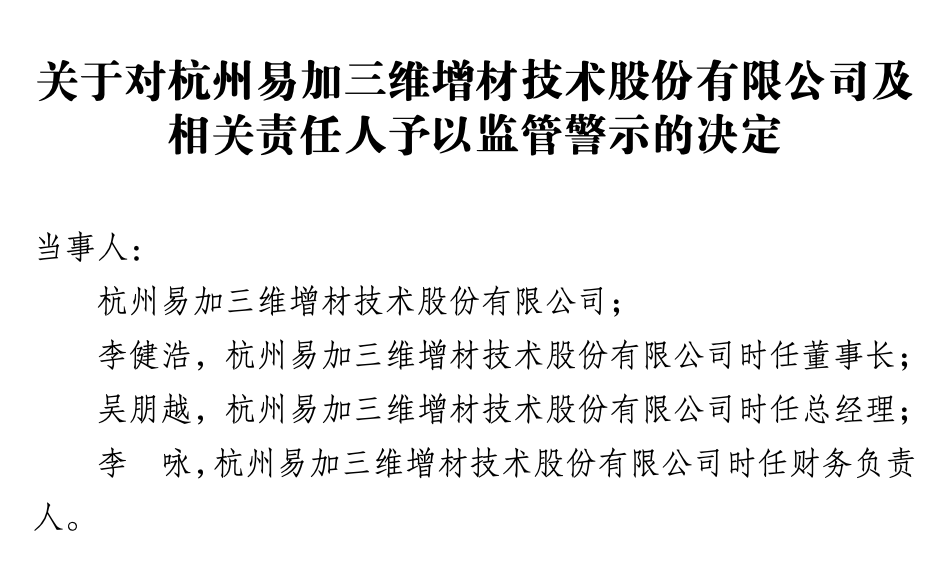

同日,上交所还对易加增材及其时任董事长李健浩、时任总经理吴朋越、时任财务负责人李咏予以监管警示,揭示了项目存在的问题。

上交所指出,易加增材申报文件称,公司研发工时制度得到有效执行,工时记录和相关资料准确、有效且不存在修改情形。但现场督导发现,公司研发相关内控未有效执行,相关信息披露不准确,具体包括:工时台账存在事后集中补编,研发历史资料不完整、不规范;钉钉系统中还存在集中补编历史废料处理单、收发存台账、立项资料、会议资料、变更审批单等情况;不同来源的项目资料内容也存在矛盾。

监管还指出,2022年至2024年,易加增材研发费用归集不准确,包括专职研发人员从事生产、销售及其他非研发活动,兼职研发人员工时统计不准确,租金分摊不准确,以及部分领料和设备折旧计入研发费用的依据不充分等。

招股书显示,易加增材主要从事工业级增材制造(3D打印)设备的研发、生产和销售,产品体系覆盖金属增材制造设备和高分子增材制造设备,主要采用SLM、SLS等技术路线,应用于航空航天、工业制造、科研教育、消费电子等领域。公司在申报文件中将自身定位为“专精特新”企业,并称参与了行业标准制定和国家重点研发计划项目。

对拟在科创板上市的企业来说,研发投入、研发人员、研发项目、技术成果和产业化能力,往往共同构成企业估值和上市逻辑的基础,一旦研发费用边界不清、工时和材料领用依据不足,将会影响市场对企业“科创成色”的判断。

规模优势背后的质控压力

目前,中信证券仍是国内投行业务最强势的券商之一。

2025年年报显示,公司全年实现营业收入748.54亿元,同比增长28.79%;归属于母公司股东的净利润300.76亿元,同比增长38.58%。投行业务方面,公司A股主承销项目72单,承销规模2706.46亿元,市场份额24.36%,排名行业第一;境内债券承销6221只,承销金额2.21万亿元,中国企业并购交易规模也位居市场前列。

但规模优势并不能天然等同于质量,相反,项目数量越多、业务条线越复杂,保荐机构内部质控、内核、持续督导和一线项目执行的管理难度就更大。易加增材项目并非中信证券投行业务近年唯一被监管点名的案例,2025年以来,中信证券在投行业务条线上已多次收到交易所监管措施,问题集中在保荐核查、审慎发表意见、审核程序适用和信息披露把关等环节。

2025年5月,上交所曾对中信证券及保荐代表人李宁、吴鹏、黄艺彬、李婉璐予以监管警示,涉及再融资项目。监管指出,中信证券在出具相关核查意见时,认为项目适用再融资分类审核机制,但由于公司近期曾因IPO保荐业务受到其他交易所纪律处分,已不符合适用分类审核机制的条件。中信证券未及时向上交所报告,出具的意见与实际情况不符,上交所要求中信证券进行内部问责,并在规定期限内提交整改报告。

2025年6月,深交所也曾就辉芒微电子创业板IPO项目对中信证券采取书面警示的自律监管措施,中信证券作为保荐人,在经销商收入相关内控核查、发行人与主要供应商及关联方之间异常大额资金流水核查、生产周期披露准确性核查等方面存在不足。

中信证券在年报中称,“近年来持续加大在合规风控方面信息技术的研究及投入”、“确保风险管理对境内外业务的有效覆盖”,但近年来的违规事实也说明,这家券业龙头的合规内控仍有显著提升空间。

长按保存图片