财中社 翦音志 2026-05-19 13:23 1.9w阅读

一场由核心海外资产失控引发的退市危机,将闻泰科技拖入深渊,也让半年前券商的“看好”研判陷入争议。

近日,闻泰科技(600745)一直是资本市场热议的焦点。

2026年5月6日,闻泰科技股票复牌,正式更名为“*ST闻泰”,一字跌停报收于26.71元/股,总市值仅332.45亿元。此后连续九个交易日,该股无一例外地封死跌停,5月19日开盘报16.84元/股,市值进一步缩水至209.6亿元。这个数字,较市值巅峰缩水了超过1500亿元,曾经盘中市值一度突破1800亿元的半导体巨头,如今已走到退市的悬崖边缘。

而就在六个多月前的2025年10月29日,国泰海通(601211)的三位分析师还在一份研报中给出了“维持‘增持’评级,上调目标价至66.8元”的结论,预测闻泰科技2025年归母净利润为24.67亿元。从“看好”到“*ST”,从千亿市值到退市边缘,这180天里究竟发生了什么?那份研报为何与后来发生的一切判若云泥?

“灾难级”年报与三重困局

闻泰科技2025年年报呈现的,是一份堪称灾难级的成绩单。

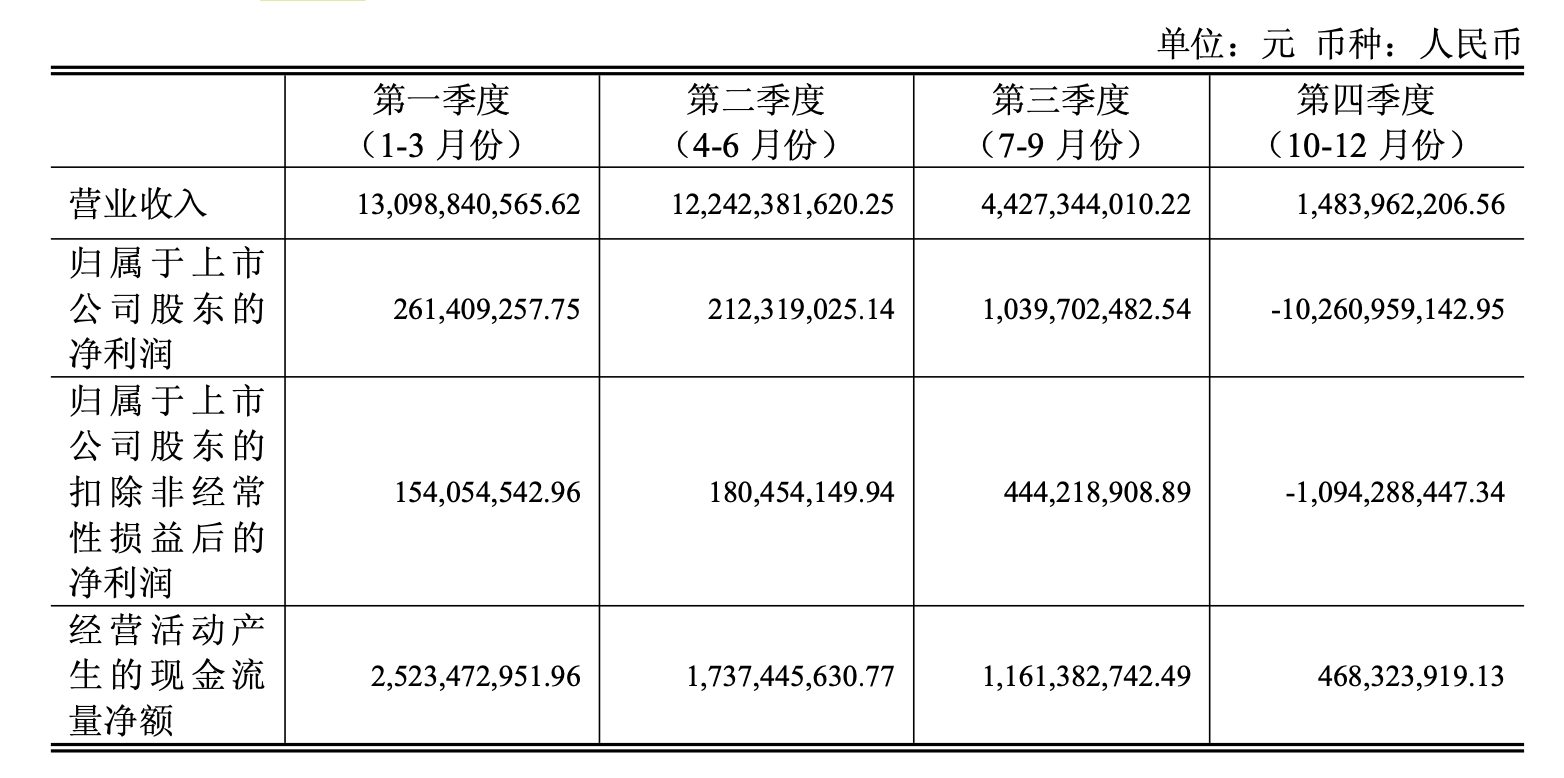

2025年全年,公司实现营收312.53亿元,同比暴跌57.54%;归母净利润亏损87.48亿元,同比扩大208.77%;进入2026年,颓势未止:一季度营收仅8.16亿元,同比再跌93.77%;归母净利润亏损1.89亿元,同比由盈转亏。

在业绩表现惨淡的背后,闻泰科技的困局来自三方面。

其一,ODM业务的撤退,2024年12月,闻泰科技被列入美国实体清单,此后,公司被迫出售曾贡献过半营收的产品集成业务,这正是闻泰发家的手机ODM生意。该项业务收入从2024年的584.31亿元骤降至2025年的175.74亿元,而毛利率更是仅有可怜的2.92%。

其二,核心资产“失控”,安世半导体控制权的旁落。安世半导体是闻泰科技2018-2020年以合计约338亿元对价收购的荷兰半导体公司,曾是公司绝对的“利润奶牛”。

然而,2025年9月30日,荷兰经济事务与气候政策部以“国家安全”为由下达部长令,要求冻结安世及其全球30个主体的资产与知识产权;随后,荷兰阿姆斯特丹上诉法院企业法庭即时生效紧急措施,暂停了闻泰科技实控人张学政在安世的所有董事职务,并将股份托管给独立第三方。

这意味着,闻泰科技虽然仍持有安世半导体的股权,但在法律层面已丧失实质控制权,自2025年10月起,安世境外主体不再纳入公司合并报表范围,从分季度财务数据来看,闻泰科技2025年的亏损也主要来自于第四季度,单季归母净利润亏损102.61亿元。

其三,控制权旁落引发的连锁效应,最终指向了审计环节。由于安世境外SAP系统、订单系统等核心信息系统被安世荷兰封停,审计机构容诚会计师事务所无法获取充分、适当的审计证据,最终,容诚对闻泰科技2025年财务会计报告及内部控制审计报告双双出具了“无法表示意见”。

按照《上海证券交易所股票上市规则》相关规定,这一结果直接触发了退市风险警示,若闻泰科技在2026年度未能消除上述情形,其股票将被终止上市。

国泰海通的“看好”研报

当闻泰科技的命运在2025年10月发生骤变时,券商分析师们给出了截然不同的反应。

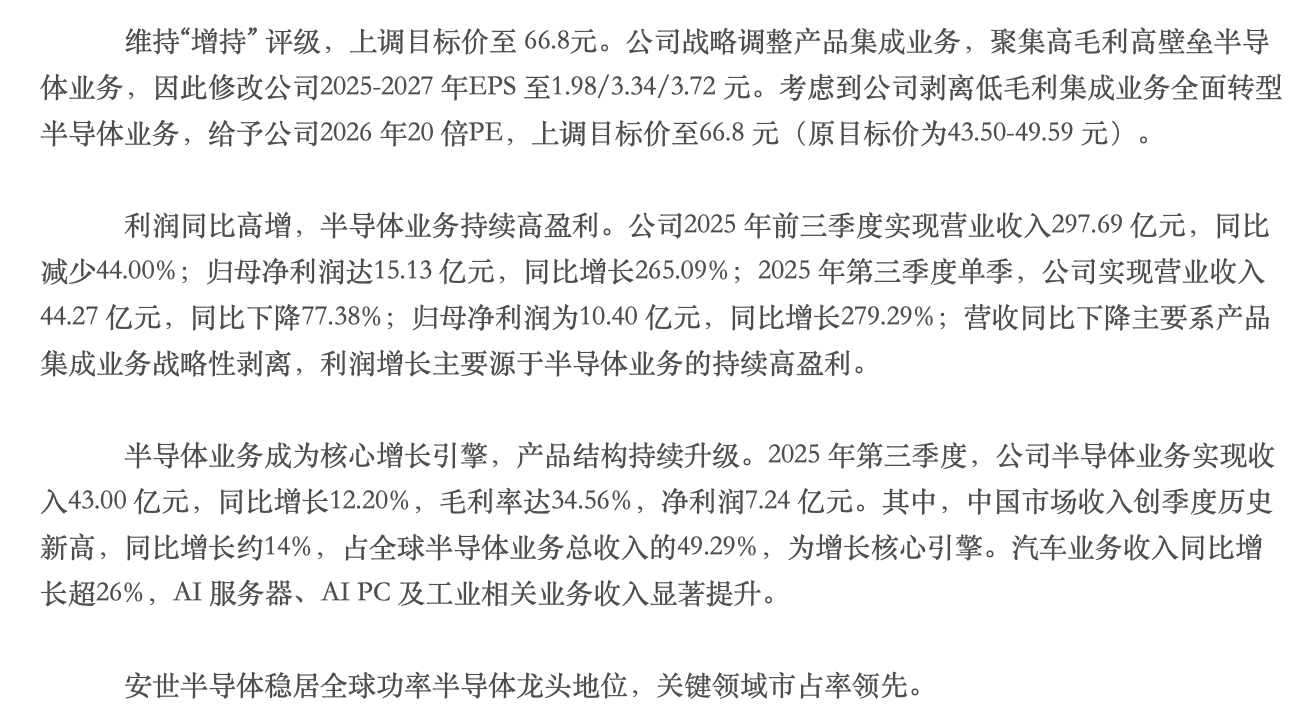

2025年10月13日,在停牌长达一周后,闻泰科技正式对外公布子公司失控的消息,股价先是在复牌后收报两个跌停,随后快速反弹。在这一敏感时点上,国泰海通的分析师舒迪、王美懿、李轩于2025年10月29日发布了一份题为《闻泰科技:聚焦半导体业务,三季度利润同比高增》的研究报告,维持“增持”评级,并上调目标价至66.8元。

研报中的核心论据是:2025年前三季度,公司实现营收297.69亿元,归母净利润达15.13亿元,同比增长265.09%;第三季度半导体业务实现收入43亿元,毛利率达34.56%,净利润7.24亿元。研报进而给出预测,公司2025-2027年每股收益分别为1.98元、3.34元、3.72元,即2025年归母净利润约为24.67亿元。

现实是:半年后,闻泰科技2025年实际归母净利润为亏损87.48亿元,与国泰海通预测的24.67亿元之间,差了约112亿元。其年扣非净利润-3.16亿元,与预测值存在较大差别。

在分析师发布研报时,安世半导体失控这一重大风险事件已经公之于众,而非突然爆出的“黑天鹅”。在这样的背景下,“维持‘增持’评级,上调目标价至66.8元”的判断,是否已充分考虑了安世失控可能带来的风险?

从法律层面看,虽然券商研报通常会标注“本报告仅供参考,不构成投资建议”的免责声明,但面对上亿元规模的预测偏差,以及对于持有闻泰科技股票的投资者,在面对闻泰科技即将被ST的现实,这类条款能在多大程度上为分析师的职业判断免责,值得追问。

危机中出逃的股东

在国泰海通唱好闻泰科技的同时,另一群投资者做出了截然相反的判断。2025年10月,安世半导体失控消息公开后不久,多名重要股东启动了减持计划。

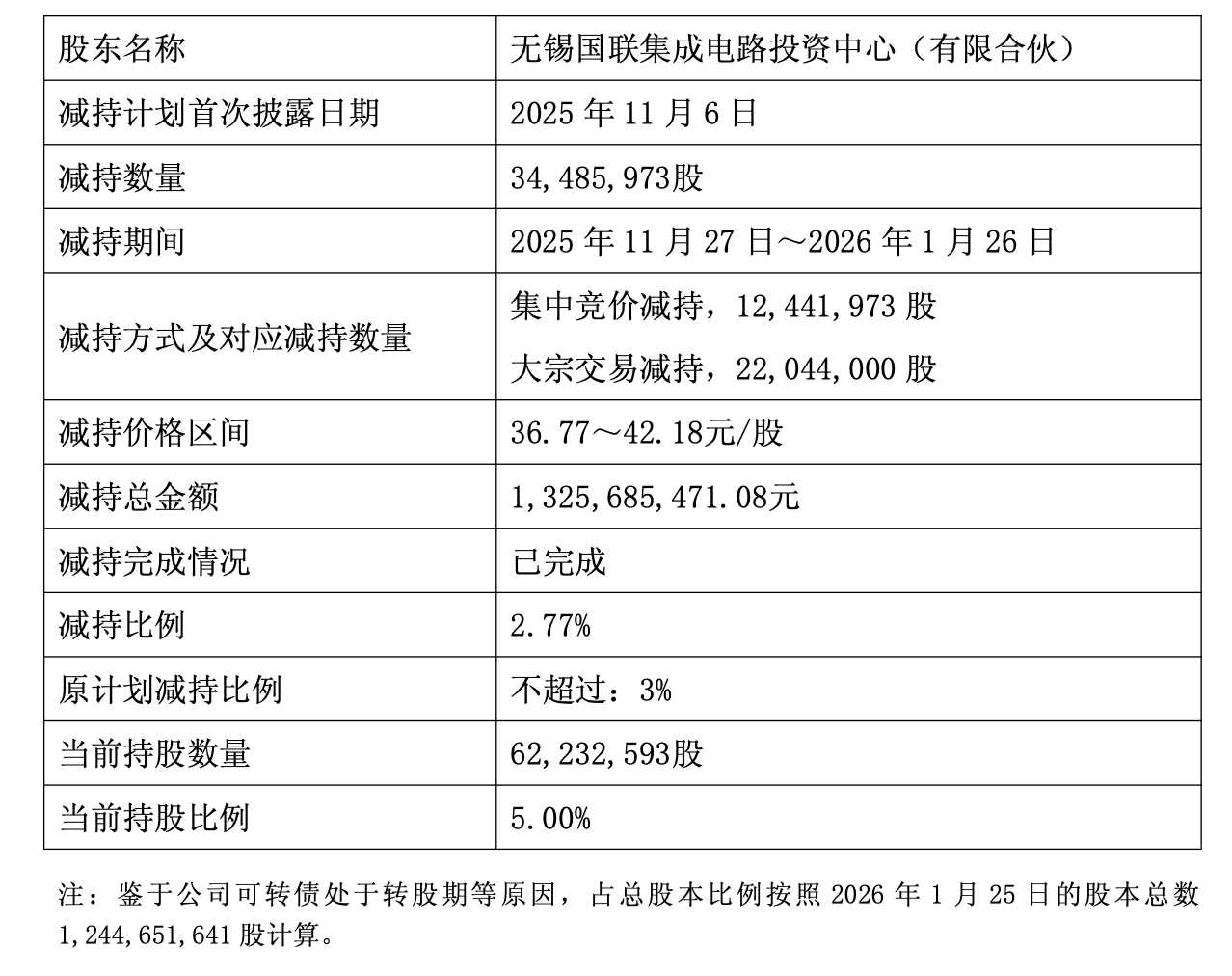

11月5日,闻泰科技第二大股东无锡国联集成电路披露减持计划,拟减持不超过公司总股本3%的股份,按当时股价计算套现金额约16亿元,至2026年1月26日,该股东完成减持,实际套现约13.26亿元,持股比例从7.77%降至5%。

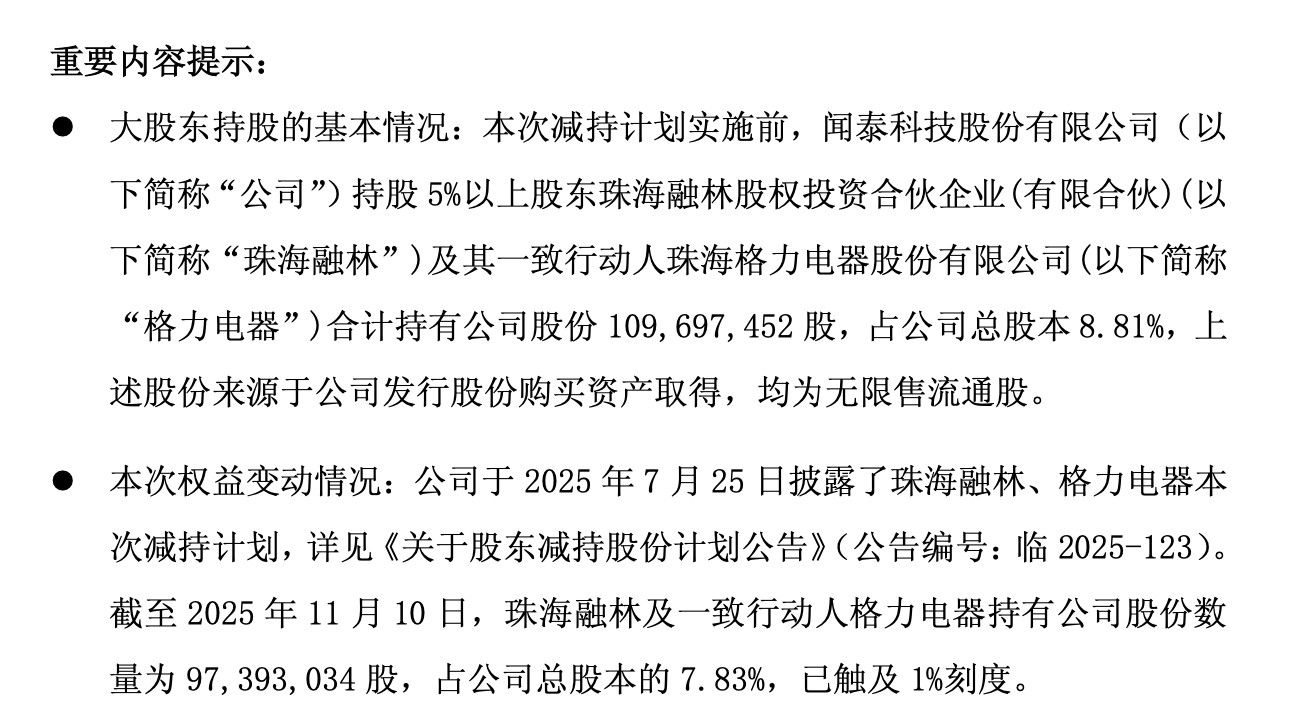

格力电器(000651)及其一致行动人珠海融林同样在2025年11月完成减持,合计减持1244.43万股,套现约5.77亿元;2026年1月22日,格力电器及其一致行动人珠海融林再次披露减持计划,将通过大宗交易和集中竞价的方式减持共1866.98万股,不过从5月的公告来看,这一计划并没有实施。

这些股东在安世半导体危机刚刚公之于世、股价尚未从反弹中深度下跌之际选择减持,与国泰海通“增持”评级的乐观判断,形成了鲜明的对照。

目前,站在退市边缘的闻泰科技,仍在多条战线上挣扎。管理层在5月6日的投资者关系活动中表态:“公司整体经营已恢复稳定,管理团队将全力推进相关整改工作,尽快消除审计受限因素,争取在2026年度审计中取得标准无保留意见的财务报告与内控报告,实现撤销退市风险警示。”但现实并不乐观,安世境外信息系统被封、境外晶圆直供中断、安世境内产能利用率下滑等多重困境仍在持续。

与此同时,闻泰科技已正式启动法律反击,公司依据《中荷双边投资保护协定》向荷兰政府提交争议通知,潜在索赔金额可能高达80亿美元,并计划启动国际仲裁程序。

但国际仲裁通常旷日持久,能否在退市期限前发挥“救命稻草”的作用,仍是未知数。

长按保存图片