财中社 李旼 2025-09-04 09:49 2.0w阅读

第一大客户深陷泥淖、原材料波动风险如影随形,家族治理、对赌压力和合规隐患更让锡华科技的合规性蒙上阴影。

江苏锡华新能源科技股份有限公司(下称“锡华科技”)将于9月5日闯关上交所主板IPO。

但是,锡华科技的最大客户深陷65亿巨亏泥潭、而公司利润连年下滑、巨额分红及被问询后取消募资补流和对赌协议的沉重压力,为其上市之路笼罩上厚重阴云。

毛利率下滑,盈利连降三年

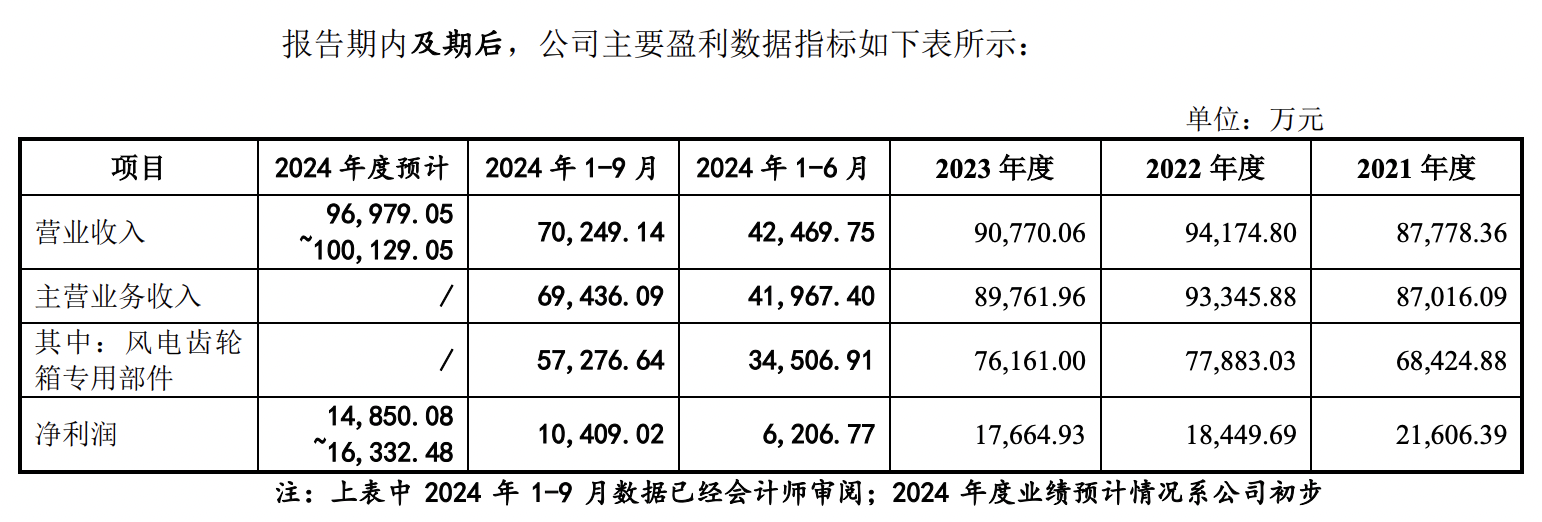

《财中社》注意到,锡华科技的盈利能力正急剧下滑。2022年至2024年,公司营业收入在9.08亿元至9.55亿元间波动,表面平稳,但净利润从1.84亿元跌至1.42亿元,连续三年下滑,尤其是2024年同比降幅显著(近20%),营增利降特征非常明显。

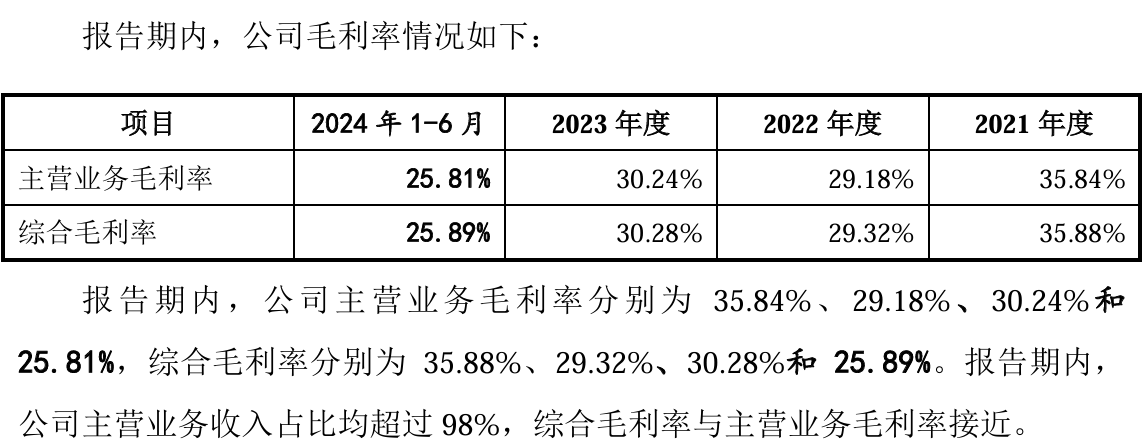

尤其是三年间,公司毛利率被降至不足26%,从29.18%降至25.91%,跌幅超过3个百分点。

在招股文件中,公司将营增利降归咎于下游风电场建设放缓导致的需求波动;研发费用、固定资产折旧和人员薪酬的攀升进一步挤压利润空间。2025年新能源电价市场化改革可能压低风电价格,降本压力向上游传导。

若行业竞争加剧,锡华科技的定价能力和利润空间将面临更大考验,而更严峻的风险正从客户端悄然逼近。

最大客户巨亏,应收回款存风险

客户结构单一,成为锡华科技的致命隐患。2022年至2024年,前五大客户收入占比高达97.44%至99.17%,其中南高齿集团独占近60%。2021年至2024年,公司对南高齿的销售收入从3.03亿元猛增至5.63亿元,占比从34.83%升至60.02%。应收账款同样集中,2024年末南高齿欠款1.23亿元,占总应收账款45.38%。

南高齿2024年录得65.57亿元巨亏,因子公司违规签订66.4亿元买卖协议,款项逾期未收回,资金链承压。该事件已触发南京警方刑事立案,调查资金挪用或职务侵占,详见《财中社》此前文章《从“江苏首富”到66亿元风波,内斗撕裂季昌群资本帝国》。南高齿资产负债率飙至66.7%,流动比率跌破1,若其无法按期付款,锡华科技可能面临过亿的巨额坏账,资金链岌岌可危。

公司称客户集中是“产能受限的选择”,但难以平息市场对其经营独立性的质疑。一旦收入贡献60%的南高齿失守,锡华科技几乎没有替代客户的缓冲空间。

更严峻的是,即便客户端暂时稳定,成本端的冲击也可能在短期内重创利润。

原材料波动挤压利润空间

原材料价格的剧烈波动,让锡华科技的利润空间如履薄冰。生铁和废钢是其核心原材料,直接材料成本占主营业务成本比例居高不下。虽有调价机制,但成本传导滞后,导致毛利率剧烈震荡。

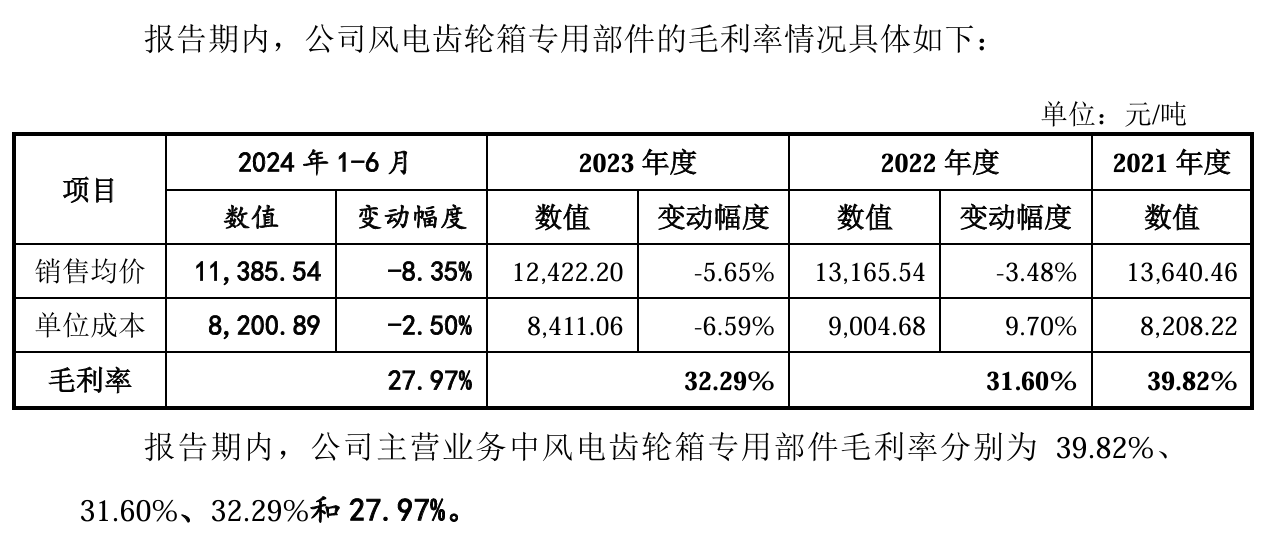

2023年,占主营业务毛利比例一直超过87%的风电齿轮箱部件单位成本下降6.59%,毛利率却仅增0.69%,红利被客户分走大半。这一现象,充分说明公司在产业链上的弱势地位。

全球大宗商品价格的不稳定性加剧经营风险。若原材料价格上涨,成本控制成难题;若价格下跌,调价机制限制利润增长。产业链议价能力的薄弱,使公司在成本波动中处于被动。

清仓式分红,被问询后取消补流项目

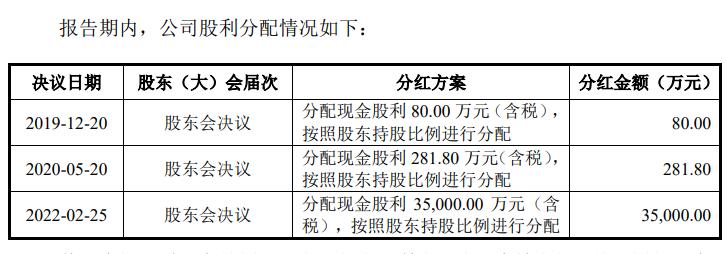

巨额分红的阴影进一步加剧市场疑虑:2022年,锡华科技分红3.5亿元,几乎清空2021年和2022年净利润总和3.7亿元,被质疑为“清仓式分红”。资金大多流向实际控制人王荣正、陆燕云夫妇,二人控制公司91.66%的表决权。

而据最初版本的招股书申报稿,公司计划募资20.48亿元,其中5.5亿元用于补充流动资金,占26.86%。

由于触及“清仓式分红”、边分红边募资补流的红线,监管问询直指分红与补流的矛盾,公司最终将募资缩减至14.98亿元,取消补流项目,仅保留风电装备和研发中心项目。此调整暴露公司资金规划的草率,市场对其资金使用效率和战略意图的信任大打折扣。

分红后迅速融资的逻辑,更令人怀疑IPO是否为大股东输送利益的工具。家族治理的乱象,则让这一疑虑雪上加霜。

家族治理及内控漏洞

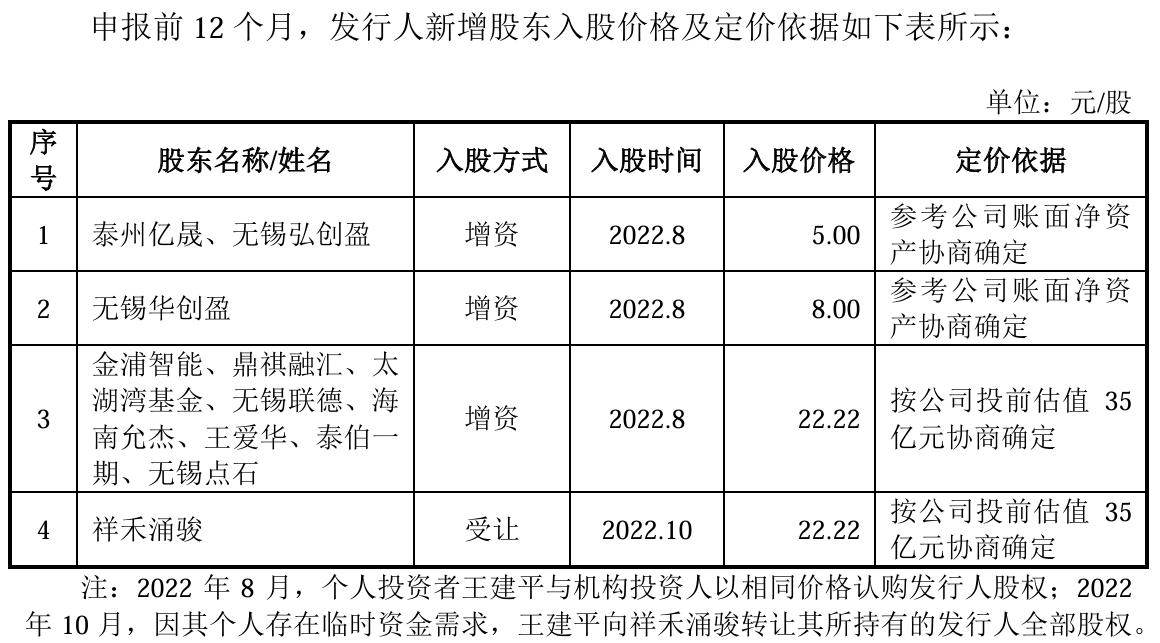

家族治理的漏洞让锡华科技的合规性备受质疑。2022年8月,实际控制人王荣正的妹妹王爱华以2188万元认购0.27%股权,当时公司估值为35亿元,公允性引发争议。

锡华科技股权结构中还有王荣正的哥哥王国正持股4.10%,但在向交易所递交的招股说明书中,并未将王国正和王爱华二人列为一致行动人,继而遭到质问。

实际控制人亲属控制的企业在IPO前夕注销多家关联公司,部分曾为公司提供外协加工,泰兴市杰瑞机械配件厂2021年和2022年,来自锡华科技的收入占比甚至高达90.76%、71.43%。这一非同寻常的举动令外界质疑,交易所指出,这些企业的资金流水核查不足,内控漏洞暴露无遗。

实际控制人亲属任职采购部并与供应商发生资金往来,交易定价透明度成谜。家族成员深度介入运营,治理结构的薄弱可能导致信息不对称,动摇投资者信心。

风电行业正乘风而起,2024年全球新增装机容量达117GW,锡华科技预计2025年前三季度营收增长29.04%-30.54%,净利润增长44.03%-50.52%。公司在风电大兆瓦产品领域的技术优势和新客户拓展带来希望,但客户集中、利润滑坡和治理乱象的硬伤难以掩盖。

2018年,子公司江苏锡华铸造因粉尘污染和喷漆房未批先建被泰州环保部门处罚,责令整改,但招股书中对此只字未提。2022年,子公司退出年产能超十万吨的项目,涉及重大产能调整,却未充分披露其影响。锡华科技曾宣传2021年销售额12.8亿元、利润2.5亿元,与招股书披露的8.78亿元营收和2.16亿元净利润严重不符,公司也未作解释。

这些披露瑕疵暴露出公司在透明度和合规性上的重大缺陷。虽然通过了问询,仍存监管风险。

对赌协议埋下隐患

更令人不安的是,复杂的对赌协议如同高悬在实控人头上的一把利剑,为IPO再添变数。

2022年8月,锡华科技引入外部投资者金浦智能、鼎祺融汇、太湖湾基金、无锡联德、海南允杰、王爱华、王建平、泰伯一期和无锡点石增资,每股定价22.22元。后虽清理了部分协议,但2023年和2025年,实际控制人王荣正与战略投资者重新签署附条件生效的回购条款。若2026年12月31日前未能上市,王荣正需自掏腰包回购战投股份。回购等特殊条款的存在威胁股权结构稳定性,可能迫使管理层在上市压力下做出短视决策。

在IPO审核趋严的背景下,上市失败的风险将直接冲击实际控制人的财务状况,进而影响公司战略规划。对赌条款的存在,意味着一旦上市失败,公司和实控人将同时陷入财务与信誉的双重危机。信息披露的瑕疵,则进一步触碰监管红线。

这些披露瑕疵可能误导投资者,暴露出公司在透明度和合规性上的重大缺陷。虽然通过了问询,仍存监管风险。

而第一大客户巨亏、原材料波动风险如影随形,家族治理、对赌压力和合规隐患更让合规性蒙上阴影。对锡华科技而言,9月5日的上会审核不仅是一次IPO闯关,更是一次对其盈利模式、治理结构和风险承受力的生死拷问。

长按保存图片