财中社 李旼 2024-09-07 08:48 10.7w阅读

将于2024年下半年冲击港股IPO的卡游,种种经营隐忧已在地平线上,未上市业绩已变脸腰斩或许只是开端。

作为一家主要依靠IP授权来生产、销售经营业务,以未成年人为主要消费群体的公司,卡游未来发展面临的潜在隐忧包括舆论压力、监管风险和IP授权。

年入40亿元,卡牌毛利率71%

自2024年1月26日向港交所递交招股书以来,从“奥特曼卡牌”到如今在小学女生群体中风靡的“小马宝莉卡牌”,以集换式卡牌为“大单品”的卡游有限公司的关注热度只增不减。

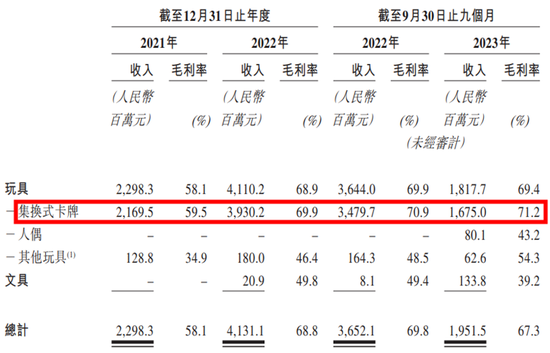

招股书显示,2021-2022年及2023年前三季度,卡游“玩具”产品相应的毛利率分为58.1%、68.9%及69.4%,而“集换式卡牌”对应的毛利率则是59.5%、69.9%、71.2%。

卡游旗下产品主要分为玩具和文具两类,售价主要集中在1-99元。其中,卡游集换式卡牌单件商品的建议零售价在1-99元,人偶的建议零售价在10元至25元,其他玩具则在5元至70元,文具零售价一般为5元至30元。

集换式卡牌是卡游主要的营收来源,《财中社》发现,集换式卡牌营收贡献占比始终保持在85%以上。招股书显示,卡游2021年、2022年以及2023年前9个月的营收分别为22.98亿元、41.31亿元、19.52亿元。其中,来自集换式卡牌的收入分别为21.70亿元、39.30亿元、16.75亿元,占整体营收的比例分别为94.4%、95.1%、85.8%。

尽管在2022年取得了超40亿元的营收,但2023年,卡游的收入明显下滑,前三个季度受集换式卡牌销售额下降的影响,营业收入为19.52亿元,同比下滑约46.6%。

2023年前三季度,卡游的集换式卡牌销售额仅为16.75亿元,而2022年前三季度则约为34.79亿元。

与此对应,2021-2022年,卡游分别卖出了12.71亿包(盒)、22.86亿包(盒)集换式卡牌。但2023年前9个月,其集换式卡牌销量近乎腰斩,同比下滑了49.44%至10.40亿包(盒)。

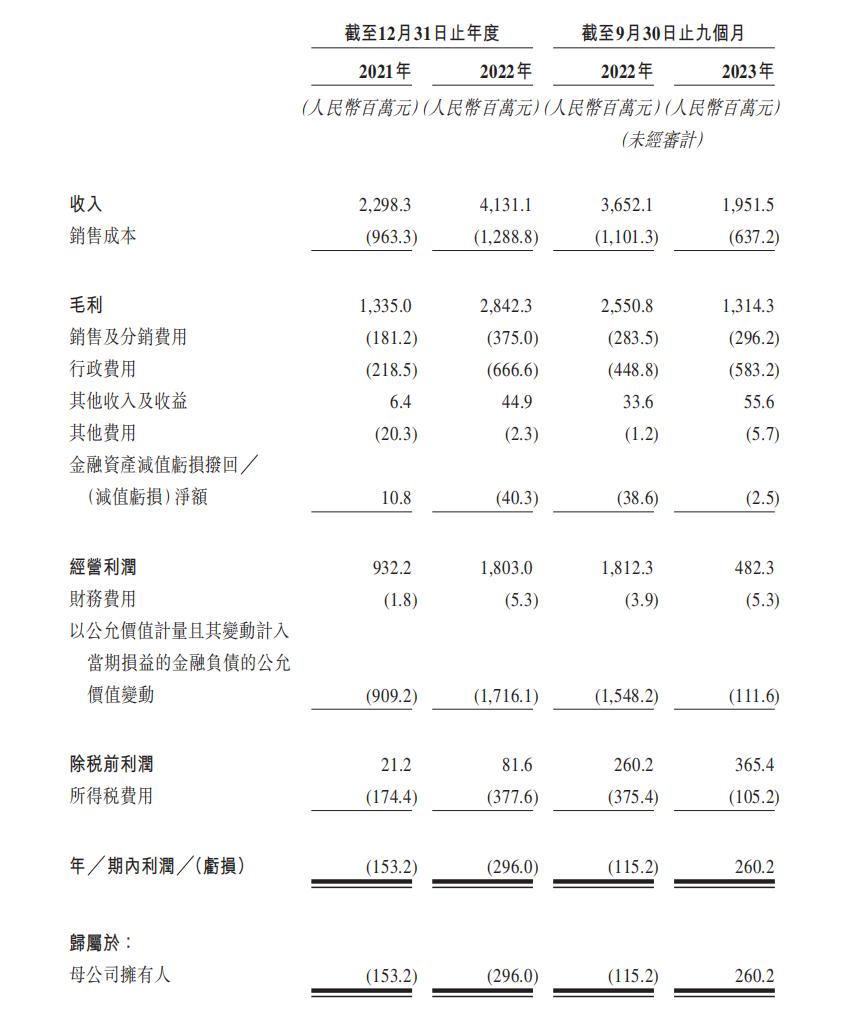

招股书显示,2021年、2022年以及2023年前9个月,卡游经营利润分别为9.32亿元、18.03亿、4.82亿元,经调整净利润分别达7.95亿元、16.20亿元、5.78亿元,归属于母公司拥有人的利润分别为-1.53亿元、-2.96亿元、2.6亿元。

对于2023年前9个月业绩的下滑,卡游解释说,主要是由于公司有策略地丰富产品组合及IP矩阵,以迎合消费者对更多样化的产品类别及IP内容日益增长的需求。“集换式卡牌销量的下降亦反映公共卫生状况对整体社交活动及整体商业环境的影响。”

从数量上来看,2021年底,卡游拥有IP共24个,2022年年底增加至30个,2023年9月底则增加至44个。也就是说,2023年前9个月,卡游新增IP数14个,为近年来最多,但收入却下降了46.6%。

监管风暴扭转公司商业逻辑,舆论谴责压力如影随形

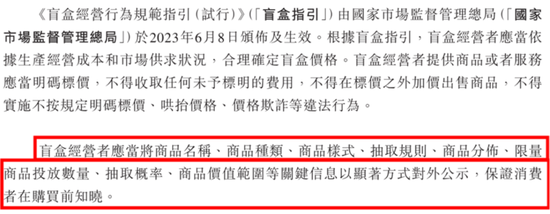

公司的解释略显苍白无力。事实是,2023年6月,国家市场监督管理总局颁布《盲盒经营行为规范指引》,明确规定应该将限量商品投放数量、抽取概率、商品价值范围等公之于众,而且规定不得向未满8周岁的未成年人销售盲盒产品,要求盲盒经营者采取有效措施防止未成年人沉迷。

这一规范令卡游的商业逻辑发生了实质变化,销售额也急剧萎缩。

而规范出台的背景是,在卡游快速增长过程中始终如影随形的“收割小学生”舆论“灵魂拷问”,更有卡游商业模式涉及初级博彩性质的质疑不绝如缕。

2021年,卡游实现爆发式增长,当年就卖出了超12亿张(包)卡牌,营收突破20亿元。2022年的巅峰时期,更是卖出了超22亿张(包)卡牌,营收达到41亿元,经调整净利润达14亿元。

按照2022年1.07亿的小学在校生数量算,相当于人均买了21张(包)卡牌,这个成绩已经可以排进中国泛娱乐产品/玩具行业第二,仅次于乐高,力压迪斯尼(DIS)、泡泡玛特(09992)、万代南梦宫。

就在卡游的销售高歌猛进时,来自社会各方面的批评也随之而来。

由于奥特曼系列卡牌在未成年人中的热销,甚至一度成为未成年人的“社交货币”;且由于集换式卡牌的玩法中包含盲盒要素,其在国内的消费群体主要是未成年人,这也让卡游招致了各界的抨击。

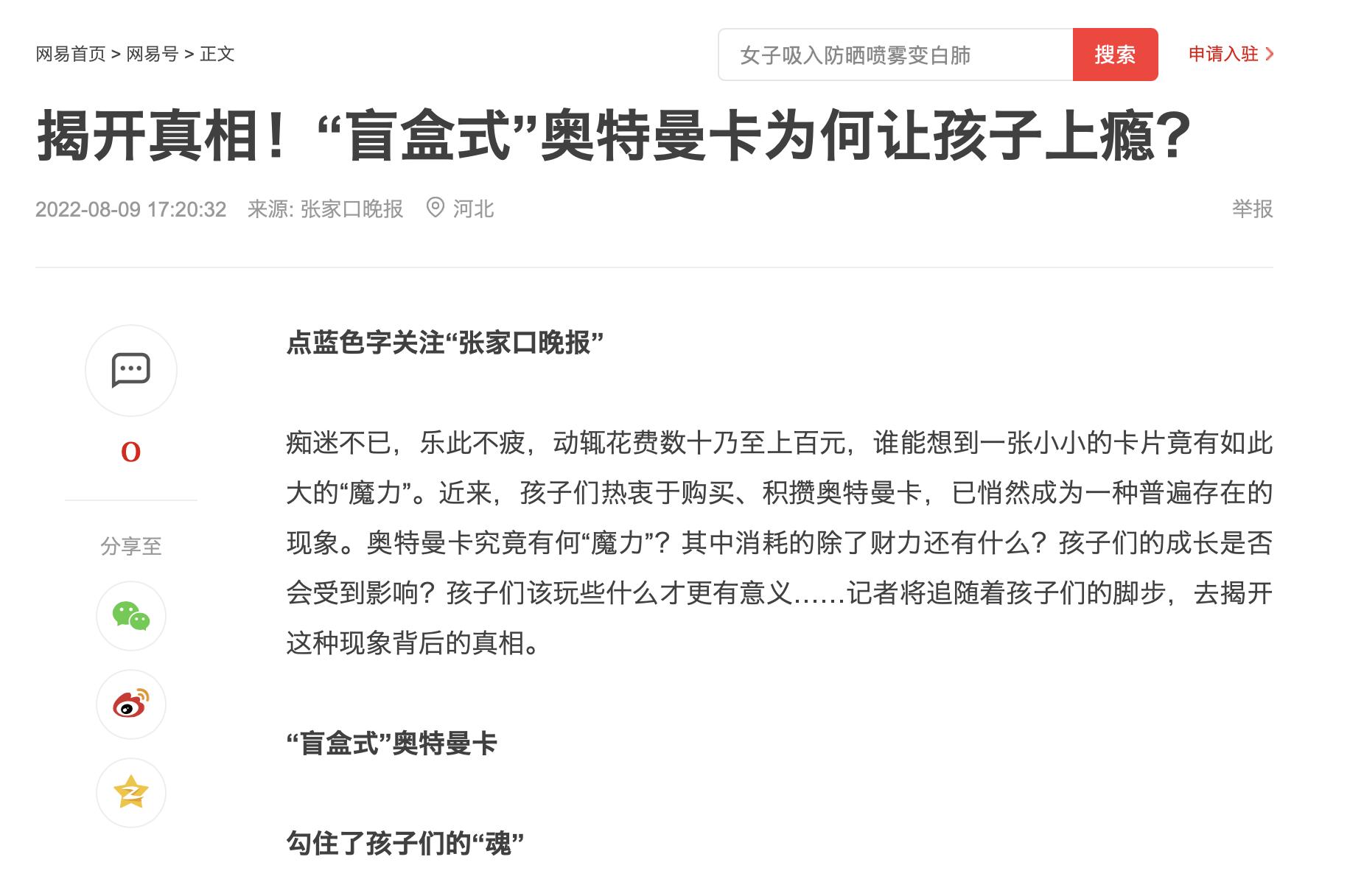

据《张家口晚报》2022年8月9日刊发的题为《揭开真相!“盲盒式”奥特曼卡为何让孩子上瘾?》,“一些家长和老师表示,奥特曼卡不仅花费大量金钱,而且会耗费孩子精力,过度痴迷会影响到孩子的学习成绩。”

该报道还援引心理专家的观点认为,“‘盲盒式’奥特曼卡在销售模式上具有初级博彩性质,过度痴迷可能会影响小学生心理健康。”

报道进一步援引张家口学院心理学教师郭丽娜的分析指出,商家根据动漫形象开发卡片,将卡片作为商品对外出售,本身没有什么问题,“但商家将所谓的‘稀有’卡片,与普通卡片放在一个包里销售,让购买者随机抽取,这已经不再是简单的游戏行为,而是流行于未成年人群体之间的一种初级博彩行为,如果孩子过度痴迷,将会影响心理健康。”

又如,《三亚传媒融媒体(三亚新闻网)》2023年4月6日发布的《众多未成年人沉迷购买、收集卡牌玩具并相互攀比 小小卡牌“魔力”何在?》报道称,连日来,该媒体走访市内多个学校周边,发现不少小卖部都在出售此类卡牌玩具,“价格也从最低的2元一包,到几十元甚至上百元不等”。

根据报道,海南建亚律师事务所律师彭红则表示,“有关部门应该对学校附近的商家加强监管,针对容易诱发青少年儿童畸形消费的产品,要加强规范管理。同时,经营者有责任和义务引导未成年人正确消费,当未成年人独自购买贵重物品时,特别是当无民事行为能力或限制民事行为能力人前来购买商品或接受服务时,应审视购买人的消费行为是否与他的年龄、智力相适应,以免产生不必要的消费纠纷。”

不难想见,随着舆论争议的持续、监管规范的出台,尤其是随着启动IPO的卡游即将成为一家公众公司,其一举一动都难免暴露在阳光之下。

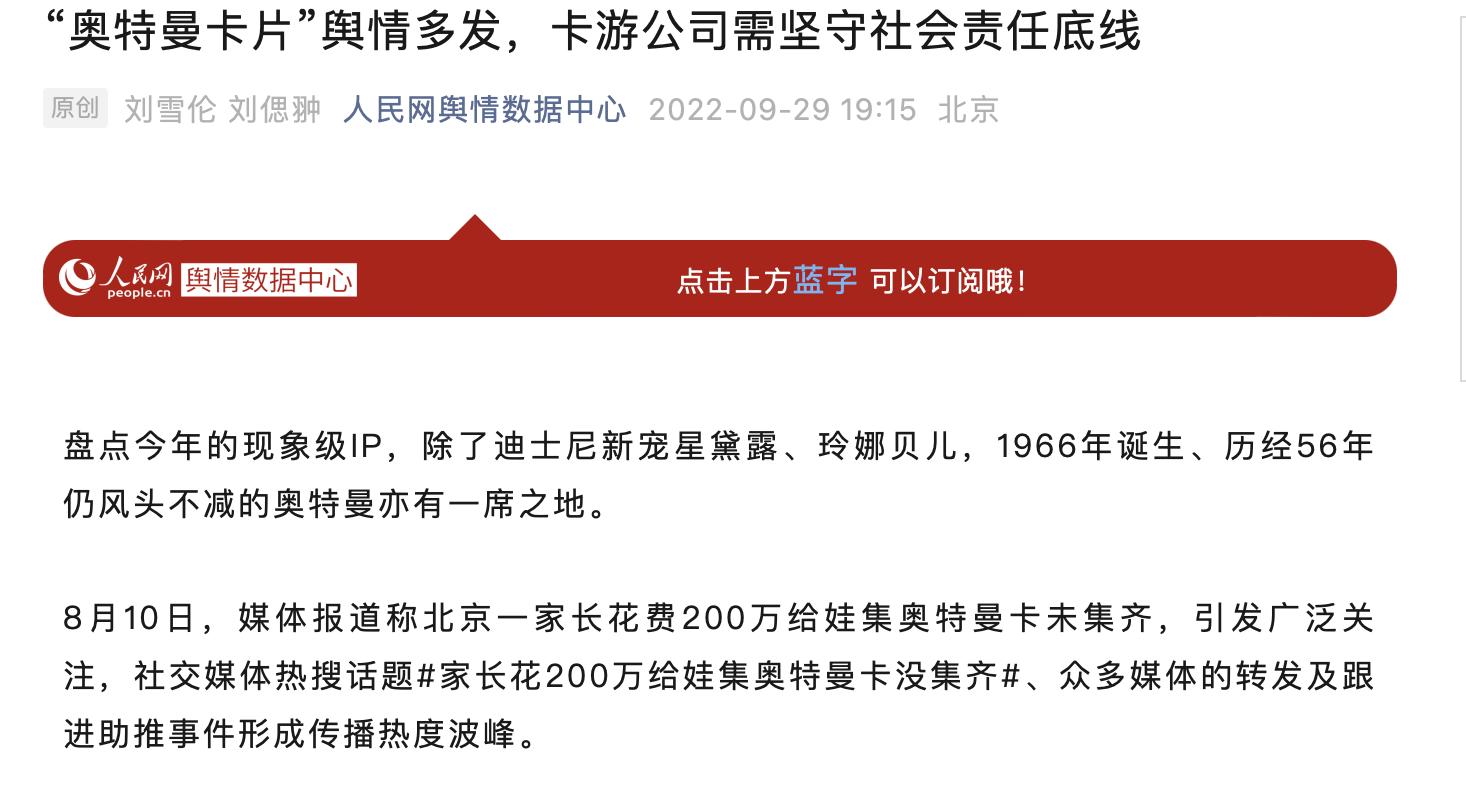

据《人民网舆情数据中心》于2022年9月29日发布的《“奥特曼卡片”舆情多发,卡游公司需坚守社会责任底线》舆情分析报告,“奥特曼卡片”主题相关舆情多发,衍生出#家长抱怨孩子沉迷奥特曼小卡片#等微博话题引发网民热议。

报告指出,当年8月10日,媒体报道称北京一家长花费200万元给娃集奥特曼卡未集齐,引发广泛关注,进而#家长花200万给娃集奥特曼卡没集齐#冲上热搜、众多媒体的转发及跟进助推事件形成传播热度波峰。

《人民网舆情数据中心》据此研究分析,在这一舆论事件的话题讨论过程中,家长的巨额花费、卡游公司的经营管理、未成年人的消费行为、相关部门的监管规范等成为主要聚焦领域。

2023年年初,重庆广电报道了一起文具店、玩具店、小卖铺允许未成年人大额消费、赊账消费的社会新闻。随后同年11月份央视财经频道也在节目正点财经中报道过《集换式卡牌成青少年新宠,预防未成年人沉迷需加强监管》。

“千夫所指”的卡游,集换式卡牌商业模式未来的可持续性存在极大的不确定性。

多个“主力”IP授权将到期

为加速刺激营收,卡游持续在集换式卡牌上“高举高打”。招股书显示,仅2021年、2022年及2023年前9个月,卡游即累计推出多达132个、168个及121个集换式卡牌系列,涉及“宇宙英雄奥特曼”“奥特曼英雄对决”“卡游三国”等。

集换式卡牌这一“大单品”作为卡游赖以维系持续发展的“基石”,招股书也表示,“为持续设计及推出新产品奠定坚实的基础,截至2023年9月30日,我们已构建由44个IP组成的强大IP矩阵。”

然而实际上,目前卡游的多个“主力”IP授权均面临到期。

在卡游现有的IP中,“奥特曼”是卡游引入较早,也是最成功的产品。招股书显示,自2018年取得奥特曼IP授权起至2023年9月30日,卡游基于50余个奥特英雄角色,推出共计274个集换式卡牌系列及28个文具系列。从数量上来看,报告期内,奥特曼系列卡牌数量占集换式卡牌系列总数的65%。而在卡游天猫旗舰店,销量前十的商品中,奥特曼相关产品占据了6席,其中奥特曼卡牌销量第一,销量高达10万+。

对于以IP作为核心的集换式卡牌行业而言,拥有并运营好足够的IP是其核心竞争力。目前来看,卡游拥有的绝大部分IP都为授权,到期时间在2025年至2029年之间。其中,奥特曼2029年到期,叶罗丽2033年到期、斗罗大陆动画和蛋仔派对都是于2025年到期。

对此,招股书中,卡游提及公司面临与IP授权相关的风险。如果未能以有利条款取得、维持或重续IP授权安排,或IP合作伙伴未能维持及保护其IP,公司的业务、 财务状况及经营业绩可能会受到重大不利影响。

此外,卡游集换式卡牌数年来毛利率保持高位的背后,与其拿到的IP授权费用处于相对低位不无关系。

卡游在其招股书中表示,2021年、2022年及2023年前9个月,其支付的IP费用分别为1.66亿元、2.11亿元、1.13亿元,仅占总收入的7.2%、5.1%和5.8%。

拓展“第二增长曲线”收效甚微

卡游当然意识到,过度倚赖集换式卡牌这一“大单品”,一旦IP市场骤变、授权使用费用走高,抑或监管下场“填补”对卡牌类的监管“空白”,那么,卡游的未来就充满了未知数。

过去两年,卡游加速进行相关多元产品业务布局,试图依靠其在集换式卡牌市场的领导者优势和品牌效应,吸引其目标用户“小学生”予以“买单”。

为此,卡游大举在以文具品类为主的相关多元化上“开疆拓土”,提供以IP为主题的笔具、本册等文具产品,在其卡牌既有渠道及相关渠道进行大举推广。

然而,卡游的多元化布局,却未呈现其集换式卡牌一般的“火爆场面”。《财中社》发现,卡游在2022年及截至2023年前三季度已分别推出6个及52个文具系列,但其招股书显示,卡牌IP“衍生类”产品“人偶”及“其他玩具”2023年前三季度销售额占比仅为4.1%、3.2%,“文具”类产品的销售占比则仅为6.9%。

这显然与卡游“大单品”集换式卡牌同期85.5%的占比形成鲜明反差,也某种意义上佐证了其以文具类系列产品为主展开的多元化布局,收效甚微。

卡游在招股书中提及,公司于2023年4月推出首个自有IP卡游三国。利用三国文化在国内的广泛认可度,将业务触角延伸至从年轻人到成年人等广泛消费者。而截至2023年9月30日,该系列共推出了12个卡游三国主题集换式卡牌系列及一个卡游三国主题人偶系列,累计商品交易总额超过了1.10亿元。

从这一动作来看,卡游显然不满足于仅将未成年人视为自己的消费者,也试图将其父母纳入到IP产品的消费中。

早就被权威媒体口诛笔伐的卡游“大单品”——集换式卡牌,在营收和资本面之外,还面临舆论争议的高发、频发。作为年收入超40亿元、毛利率高的“略微离奇”的核心业务,随着IPO的日益推进,是否会面对有关监管部门的质询?

《财中社》认为,已经在高毛利率市场“躺赚”数年的卡游,能否寻得“第二增长曲线”,实现良性且稳健的多元化经营,或是其能否赢得资本市场认可的一大关键。

招股书中的“战略”部分,卡游提到,拟采取“积极寻求海外扩张”等多种战略进一步发展业务。

招股书指出,目前,卡游的若干受欢迎授权IP的授权范围,已扩展至东南亚等海外市场。而卡游还计划与合适的当地合作伙伴合作,提供差异化的产品,并根据海外市场消费者的偏好实施量身定制的营销及品牌战略。

相对而言,海外市场也更为成熟。招股书显示,2022年,日本在集换式卡牌方面的人均支出为92.3元,而美国的人均支出则为50.7元,分别为中国消费者在集换式卡牌方面支出金额8.6元的约11倍和6倍。2022年,以商品交易总额计,东南亚的集换式卡牌行业市场规模达到17亿元,预计未来五年将快速增长。

更成熟的市场也意味着竞争的加剧。例如,《宝可梦集换式卡牌游戏》作为日本公司宝可梦公司旗下的IP,早已在日本地区站稳脚跟,《游戏王》在日本也受众广泛,而《万智牌》的主场则在美国。这些早已成熟的市场,对卡游这名新玩家而言显然不太友好,因而卡游将出海首选地定在东南亚地区也可以理解。

《财中社》认为,出海并不能摆脱IP授权压力。由于IP授权一般限定地区,加之自有IP仅有三国系列,卡游的出海之路或许受限。例如招股书中提到的主要IP奥特曼、叶罗丽,包括斗罗大陆动画的授权地区就限定在中国大陆。从招股书透露的有限信息仅能看到卡游拥有国内游戏公司出品的游戏蛋仔派对在东南亚地区的授权。作为公司第一大IP的奥特曼授权仍限制在中国大陆。

家族持股85.5%,业绩对赌须2年内上市

李奇斌,1972年出生于浙江衢州,90年代初下海创业,瞄准动漫玩具行业。创业的经历有起有伏,真正让他看到突破希望的是2018年得到了奥特曼的IP授权。2020年8月,位于李奇斌老家的生产基地正式开工,主要生产印有奥特曼的卡片。

卡游则成立于2011年。从2018年获得奥特曼IP授权算起,公司仅用了4年就达到2022年的巅峰。

2021年,卡游接受了红杉中国、腾讯以优先股方式入股,估值高达9亿美元。其中红杉资本全资拥有的HongShan Growth持股10.5%,腾讯(00700)间接全资拥有的Grand Hematite持股3%。

红杉和腾讯的入股协议包括这样一项条款:如果未能在优先股发行之日起第5年完成上市,则卡游需要回购这些股份。

从2021年算起,第5年就是2026年了。从现在算起,还有2年左右。

创始人李奇斌和齐燕夫妇合计持有卡游83.5%的股份,掌握着绝对的控制权,李奇斌的姐姐李淑芳持股2%。在A股IPO趋严的情况下,卡游选择了大小摩加中金的超豪华保荐团队赴港IPO。

长按保存图片