财中社 李旼 2025-04-01 17:58 1.5w阅读

九方智投控股2024年投入10.6亿元销售及分销费用,政府补助甚至超过股东应占溢利,叠加屡次因误导性宣传被监管点名的背景,暴露出公司高速扩张的商业模式与合规管理的双重困境。

香港联交所上市公司九方智投控股(09636)的前身为九方财富控股有限公司,于2024年5月更为现名。上海九方云智能科技有限公司(下称“九方智投”)系其旗下的核心子公司,成立于1996年8月,是国内首批获得证券投资咨询资格的机构之一。

2024年,九方智投控股投入超10亿元营销费用,但投资亏损数千万,且政府补助竟然超过股东应占溢利,叠加屡次因误导性宣传被监管点名的背景,暴露出高速扩张的商业模式与合规管理的双重困境。尽管下半年依靠市场回暖和政府补助得以扭亏为盈,公司自身投资也得以减亏,但其商业模式的可持续性仍存疑。

营销投入超10亿元:流量生意烧钱难止

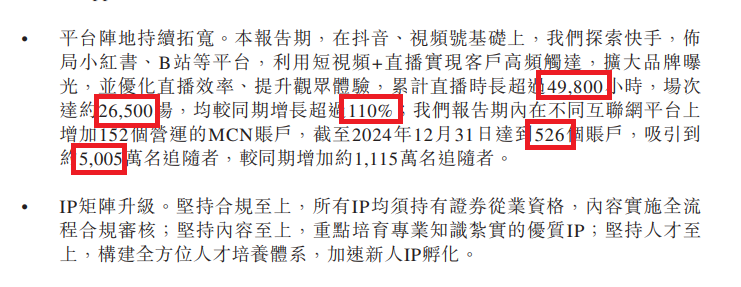

九方智投控股作为国内证券投教领域的先行者,近年来凭借直播营销和流量运营迅速崛起,其商业核心在于“流量变现”,通过526个MCN账户和5005万粉丝构建流量网络,公司借助直播和短视频将公域流量转化为私域客户,推销投顾服务。2024年,九方智投控股的销售及营销开支高达10.6亿元,同比增长11%,占营业收入23.06亿元的46%。这笔巨资主要用于扩大品牌曝光和优化直播效率,直播时长达4.98万小时、场次2.65万场,同比增长均超110%。

来源:公司2024年报

来源:社交平台截图

据统计,自2020年以来,九方智投控股在互联网流量采购上的投入已超30亿元,其中2020年至2023年分别为2.71亿元、6.40亿元、7.68亿元和6.69亿元,2024年再增6.75亿元。这种“烧钱”模式在上市后加剧业绩压力。2023年3月,九方智投控股登陆港交所,当年总收入19.65亿元,同比增长6.2%,但净利润仅1.91亿元,同比下降58.6%。2024年,收入增至23.06亿元,净利润2.72亿元,增长42.4%,看似有不错的增长,但净利润的增长主要是靠政府补助等非主营业务。

九方智投控股财务数据摘要(来源:Choice数据)

然而,直播营销的合规性也备受质疑。《财中社》注意到,2024年四季度以来,随着资本市场交易活跃度提升,一些持牌机构为了吸引新客户扩大业务,在直播中通过各种方式推荐个股。九方智投旗下“洪帮主”(抖音粉丝232万)等账号通过高频直播吸引观众,但2025年以来,24家投顾机构因直播违规被罚,包括未登记人员荐股和宣传误导,“洪帮主”也被点名。九方智投虽称已引入AI审核和合规制度,但仍未能避免监管点名。

自身投资亏损:业绩滑坡与退款潮并存

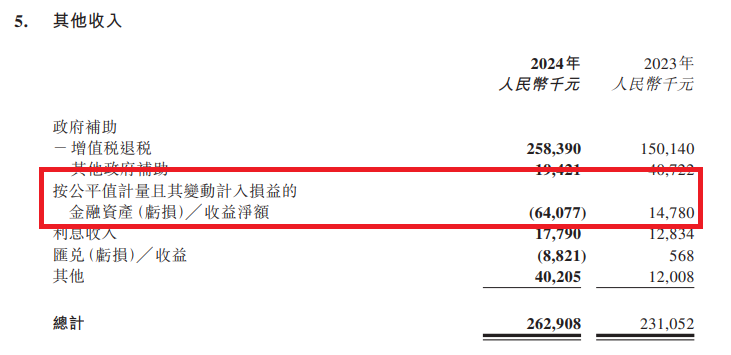

与10.6亿元营销投入形成反差的是,九方智投控股自身投资表现惨淡。2024年,公司按公平值计量的金融资产亏损6408万元,与2023年的盈利1478万元相差7886万元,反差明显。其中,“磐厚蔚然-智慧精选10号基金”公平价值从2.78亿元跌至2.14亿元,降幅23%,反映出其资金运用效率低下。

来源:公司2024年报

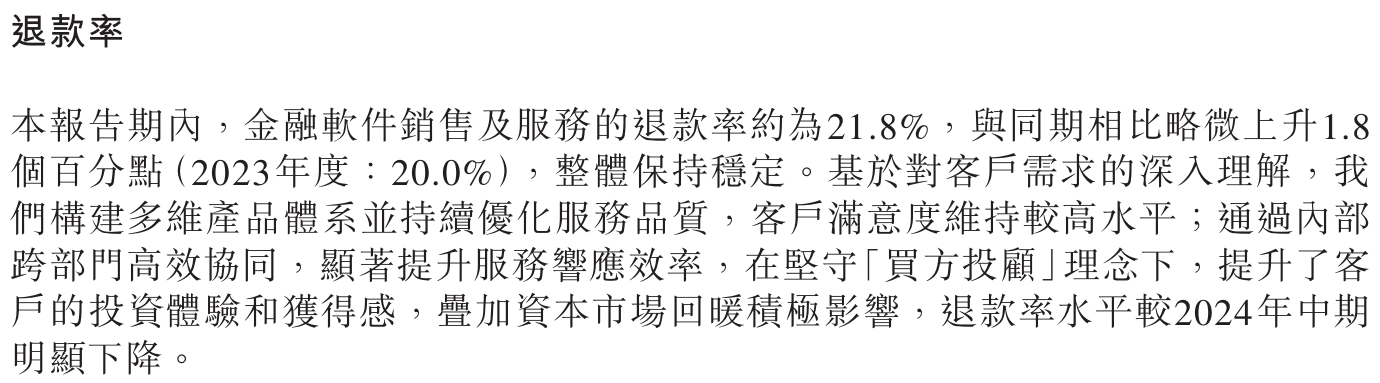

业绩滑坡的同时,客户退款压力加剧。2024年上半年,旗舰系列和擒龙系列订单金额分别同比下降37.6%和9.7%至4.75亿元和4.51亿元,退款率却升至30.3%和31%,远高于上年同期的14.7%和18.5%。但年报中,公司表示,金融软件销售及服务的退款率约为21.8%,较上年略微上升1.8个百分点,退款率水平较2024年中期明显下降。

来源:公司2024半年报

《财中社》注意到,黑猫投诉平台显示,不少用户称九方智投通过盈利案例诱导购买服务,实际操作却导致亏损。多名消费者称,按推荐操作亏损不断,还被利用虚假宣传诱导其购买更高价服务。

来源:黑猫投诉平台

自身投资靠天吃饭却“以其昏昏,使人昭昭”

《财中社》注意到,九方智投控股在2024年的财务表现呈现出明显的两面性。

据2024财报,一方面,公司在金融资产投资上仍亏损6408万元,尽管较上半年减亏3054万元,但依然未能扭亏为盈,且高度依赖市场行情的波动。

另一方面,2024年仅政府补助合计就高达2.78亿元,较上一年1.91亿元增长45.55%,成为利润的重要支撑,超出了当年2.72亿元的股东应占溢利,表明公司主营业务不振。

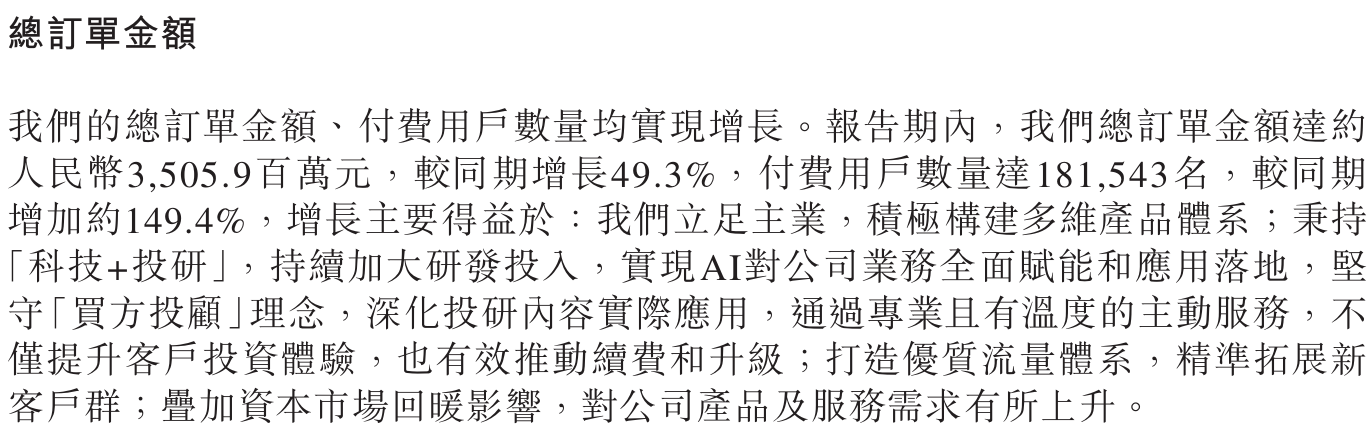

同时,总订单金额35.06亿元和经营性现金流净流入16.28亿元的显著增长,显示出公司在业务拓展和现金流管理上的积极进展,但14.9亿元订单递延至2025年也意味着短期内的实际收入确认存在一定压力。

来源:公司2024年业绩报告

2024年年末,公司付费用户数量激增至18.15万名,增长近150%,反映了市场回暖带来的需求提升,但退款率小幅升至21.8%,可能意味着部分用户对服务的满意度或预期有所波动。

来源:公司2024年业绩报告

公司对各项财务数据给出了各种解释,但最大公约数却是“资本市场回暖”,相较于中报时“市场不景气”的解释,凸显了其经营表现与外部环境的高度联动性。显而易见,2024年9月24日以来的市场行情给公司业务提供了极大助力。

总体来看,九方智投控股在2024年借助市场东风实现了业绩反弹,但其核心投资能力和业务稳定性仍需进一步观察,尤其是在政府补助和市场行情的双重依赖下,未来的可持续发展面临一定的不确定性。

此外,证券投资盈亏本质上与市场整体表现高度正相关。九方智投控股自身的投资表现高度依赖市场行情,其营收却主要通过直播营销和推荐个股实现。公司在自身投资能力尚未完全得到市场验证的情况下,向用户提供投资建议,存在相当的矛盾。这种商业模式的可持续性如何,特别是在市场环境发生变化时能否保持当前的增长势头,仍是投资者需要进一步关注的问题。

监管再敲警钟:误导性宣传屡“罚”不止

2025年2月13日,上海证监局发布监管措施决定书(沪证监决〔2025〕48号),责令九方智投改正两项违规:一是未登记为证券投资顾问的员工提供建议,违反《证券投资顾问业务暂行规定》第7条;二是营销宣传存在误导性表述,违反第24条规定,这并非公司首次被点名。2019年,上海证监局已因类似问题对其采取措施,涉及误导性宣传和留痕管理缺失,显示公司合规漏洞长期未解。

上一次被监管点名后,2020年,九方智投也曾“改头换面”:公司名称由上海新汇通投资顾问有限公司更名为上海九方云智能科技有限公司,品牌升级为“九方智投”,APP名称也从“慧投资”变更为九方智投。

2023年有媒体调查发现,九方智投助理通过微信群展示“浮盈10万+”案例,并以“抢钱行情”“5年一次机会”等话术诱导投资,与证监会警示的“非法荐股”套路相似。消费者反映,其服务价格高昂却难兑现承诺,导致退款诉求激增。九方智投称已整改,但高退款率和投诉表明问题根源未除。

据悉,近日监管对公司下发监管措施决定书后,九方智投对旗下产品进行了升级整合,旗舰版和擒龙版两个APP合为“九方智投”APP,两款产品也整合为两个主要系列——29800元/6个月的股道领航系列、69800元/3个月的超级投资专家系列。此外,原本主营高端投教的九方智投还推出了多款小额产品,并拓展硬件业务,推出了“易知股道”学习机。

行业乱象与监管高压:流量模式的困局

九方智投的困境折射投顾行业流量化转型的缩影。中国证券业协会数据显示,全国有81家持牌投顾机构,多通过直播和MCN获客。抖音等平台近期打击“AI荐股”诈骗,而九方智投也在推广AI投顾产品,如“九章证券大模型”。然而,技术创新未改善合规性,反而可能加剧风险。

监管力度持续加码。2025年2月,证监会主席吴清强调整治“非法荐股”乱象,上海证监局同日点名了包括九方智投在内的4家投顾公司。

近年来各类投顾机构积极布局MCN、直播、短视频等渠道,利用互联网平台拓展自身业务,但监管趋严导致客户获取成本上升。券商则通过强化内容审核和适当性匹配规范直播业务,九方智投若不跟进,恐难摆脱信任危机。

九方智投控股2024年投入超10亿元营销费用,投资亏损数千万,高退款率和监管点名暴露其流量模式的脆弱性。作为“证券投教第一股”,其合法资质未能掩盖合规缺陷。若不优化资金运用并重建信任,这一烧钱与亏损的恶性循环恐难持续,未来前景堪忧。

长按保存图片