财中社 翦音志 2026-04-10 15:15 5982阅读

2022年百亿配股之后,兴业证券三年间业绩未见起色,内控频频失守,一场被寄予厚望的资本扩张最终沦为效率与治理的双重困局。

2025年,兴业证券(601377)118.41亿元的营业收入、28.70亿元的归母净利润,同比增幅分别达到21.03%和32.64%,加权平均净资产收益率(ROE)较上年提升1.12个百分点至4.93%。公司董事长苏军良在董事会会议上表示,2025年“经营向上、硕果丰盈”,综合实力和抗风险能力持续增强。

在经历了2022年、2023年连续两年的业绩深度调整之后,2025年的这份成绩单确实让市场看到了一丝回暖迹象。然而,两个根本性问题依然悬而未决:百亿配股完成三年后,兴业证券的资本效率为何始终没有实质提升?内控问题为何层出不穷?

业绩回暖背后的隐忧

从财务数据来看,兴业证券的业绩反弹似乎令人欣慰。2025年,公司经纪业务营业收入为37.78亿元,同比大增21.37%,主要得益于市场交投活跃;自营投资业务收入32.14亿元,经纪与自营两大板块合计贡献了全年营收的近六成。

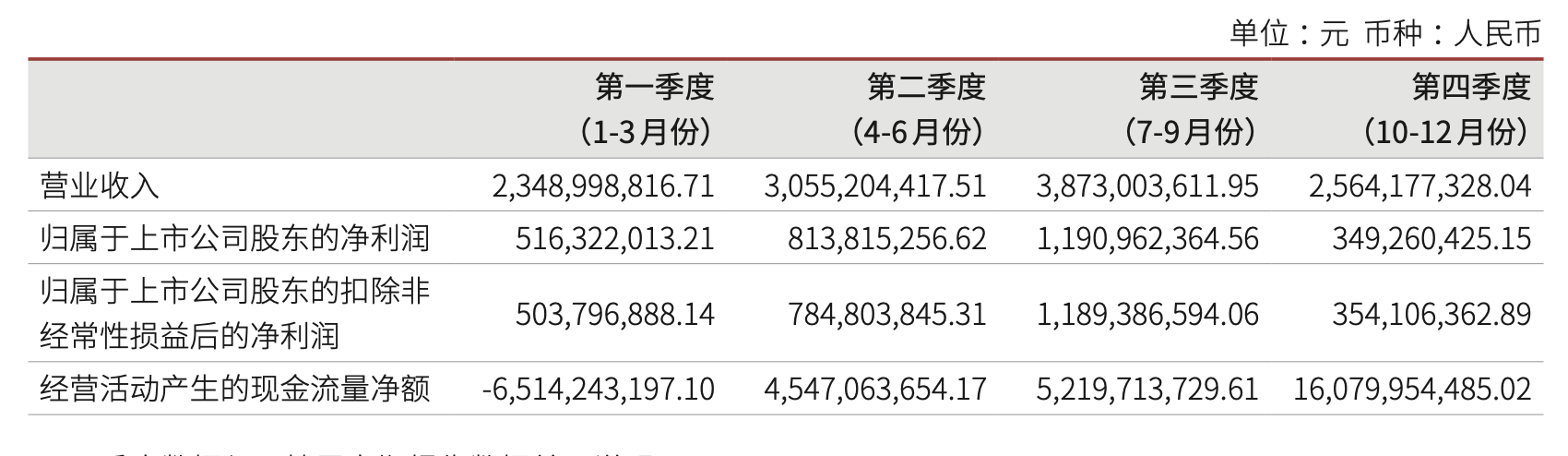

然而,这份增长透露出明显的结构性问题。首先,业绩增长高度依赖市场行情,2025年前三季度,公司单季归母净利润分别为5.16亿元、8.14亿元和11.91亿元,呈现逐季攀升的良好态势,但进入第四季度,归母净利润骤降至3.49亿元,环比大幅下滑70.7%,同比大降近60%。这种“过山车”式的波动暴露了公司盈利对市场热度的依赖,即便券商Q4业绩受年末计提减值、费用结算等因素影响会出现季节性回落,但往年也会存在相同的影响因素,60%的同比降幅显然超出了正常波动范围。

更令市场担忧的是投行业务的持续疲软。2025年,兴业证券投行业务手续费净收入6.3亿元,同比下滑10%,延续了2024年以来的颓势。全年仅完成境内股权主承销项目6单,与行业头部公司差距较大。与此同时,资管业务也面临“规模增、收入降”的局面,截至2025年末,兴证资管受托规模1272亿元,同比增长26%,但资管业务手续费净收入仅1.56亿元,同比微降2.37%。费率下行压力之下,资管业务的盈利空间正在被不断压缩。

如果说营收和净利润的增长让兴业证券2025年的表现“看起来还不错”,那么ROE这个度量资本使用效率的核心指标,则是衡量公司真实盈利能力的标尺。2025年,兴业证券加权平均ROE为4.93%,较上年提升1.12个百分点,但这距离配股前2021年12.04%的历史峰值仍有巨大差距。

问题的根源在于:百亿配股大幅增厚了兴业证券的净资产,但净利润的增长速度远远跟不上净资产的膨胀速度。2021年公司归母净资产约411.89亿元,实现了47.43亿元的归母净利润;到2025年末,公司归母净资产已增至616.38亿元,而归母净利润仅为28.70亿元。这意味着,每1元净资产所创造的利润,从2021年的约0.115元下降至2025年的约0.047元,降幅接近三分之二。

中证协发布的数据显示,全行业150家证券公司2025年度实现净利润2194.39亿元,相比于2021年增长14.82%。然而,兴业证券同期净利润却下降了39.49%,当整个行业在过去五年实现了近两成的利润增长,兴业证券的利润规模却在萎缩,这反映的不只是周期性问题,更可能在于竞争力和战略执行力的滞后。

从投行到APP的合规失守

相比于业绩与财务的问题,内控管理的风险,更体现了兴业证券自身治理能力的不足。

2024年10月,证监会发现兴业证券存在部分项目发行保荐报告未完整披露立项、质控、内核审查问题以及薪酬考核制度设计不合理等问题,决定对其采取出具警示函的行政监督管理措施。更早之前的2023年8月,兴业证券因发布证券研究报告业务存在客户服务行为内部控制和合规管理不到位、个别分析师发言内容不够审慎等问题,被福建证监局出具警示函。

员工方面,也是违规事件频发,2024年,兴业证券江西分公司员工李晓林在任职期间,存在与客户约定分享投资收益、向客户承诺承担损失等行为;无锡分公司原负责人胡道雷在从业期间,存在私下接受客户委托买卖证券、对赔偿客户证券买卖的损失作出承诺等严重违规行为。此外,还涉及海外人员的违规问题,2025年10月,新加坡金融管理局通报,兴业证券新加坡前主管陈智明利用内幕信息买入特毅国际等股票,被处以5万元民事罚款,并承诺未来两年不会担任公司董事或参与公司管理。

在科技合规方面,2025年6月,国家网络安全通报中心通报称,经国家计算机病毒应急处理中心检测,《兴业证券优理宝》APP存在违法违规收集使用个人信息的问题,涉及未向用户提供撤回同意收集个人信息的途径、方式,以及向第三方提供个人信息未取得用户单独同意等违规行为。

百亿资本金流向了哪里?

在这些问题之下,市场难免对兴业证券感到困惑:三年前那场轰轰烈烈的百亿配股,曾被寄望于“助力盈利能力和核心竞争力有效提升”。如今,百亿资金到位已逾三年,兴业证券的业绩未能实现质的飞跃,ROE较配股前腰斩过半,内控合规方面还多次出现问题。这不禁让人追问——百亿资本金流向了哪里?

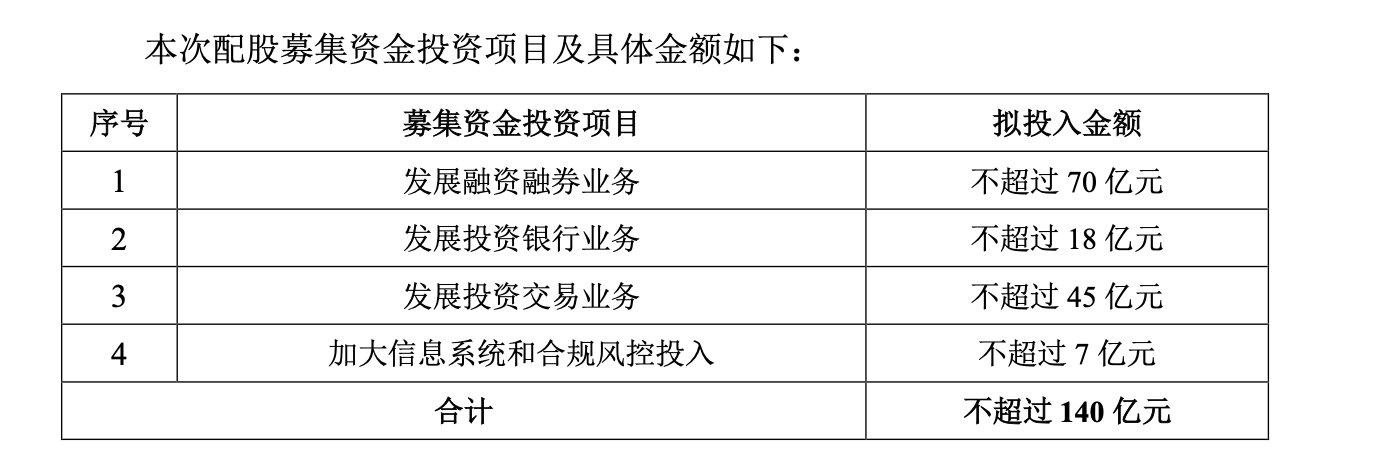

2022年8月,兴业证券以每10股配售3股的比例向全体股东配股,实际募集资金约100.84亿元。根据配股说明书,募资将投向四大领域:融资融券业务、投资交易业务、投资银行业务、信息系统及合规风控。

公司在配股说明书中明确写道:“本次配股募集资金到位后,将有助于公司提升资本实力、增强抗风险能力,助力盈利能力和核心竞争力有效提升。”然而,三年后的今天,承诺与现实却存在明显落差。

配股资金中70亿元被计划用于融资融券业务,在兴业证券看来,两融是资本消耗型业务,资金充裕可以直接撬动规模增长,进而带来稳定的利息收入。可现实却并不如意,截至2025年末,兴业证券融出资金较上年末增长28.78%,但两融业务的市场份额始终未能突破2%的门槛,与配股前几乎持平。与此同时,经纪业务市占率约为1.38%,与2021年相比没有明显提升,佣金率反而持续走低。这意味着,70亿资金并未换来市场份额的实质性提升,反而在行业价格战和客户流失的双重挤压下,投入产出比远低于预期。

另外,公司的投资交易业务增长也并不明显,2025年仅增长了2.98%;投行业务更是成为下滑最明显的板块。当资本金以配股方式从股东手中筹集,却未能带来相应的盈利增长和ROE改善时,股东的长期利益如何保障?

早在2023年3月,已有投资者在互动平台上质问兴业证券:“去年贵公司配股募资100亿……募集资金是否产生效益?如果募集的资金继续亏损,贵公司是否可以使用部分资金回购并注销股票,用以保护广大股东的利益?”兴业证券的回答是“提升资金使用效益,加速实现建设一流证券金融集团的战略目标”,从2025年年报的表现来看,兴业证券仍任重而道远。

长按保存图片