财中社 吕庆同 2024-10-18 13:49 3.4w阅读

弘景光电的新兴消费业务依赖大客户实现了高增长,智能汽车业务在行业向好的情况下收入增长却陷入停滞状态。

10月14日,广东弘景光电科技股份有限公司(下称“弘景光电”)深交所上市审核委员会2024年第17次审议会议结果公告,公司需要对相关问询做出进一步的回复。

弘景光电主要从事光学镜头及摄像模组产品的研发、设计、生产和销售。2021-2023年及2024年1-6月,弘景光电的营业收入分别为2.52亿元、4.46亿元、7.73亿元和4.5亿元,复合增长率为84.96%;净利润分别为1526万元、5645万元、1.16亿元和6852万元,复合增长率为276.22%,呈快速增长。弘景光电表示,公司盈利能力大幅提升,主要受益于全景/运动相机等智能影像设备行业需求的快速增长以及智能家居产业升级带来的需求提升。

不过,《财中社》发现,弘景光电的全景/运动相机产品贡献了最大的增长量,但几乎都来自单一大客户影石创新的贡献。而在近年来全球车载摄像头市场规模、车载镜头模组销售额增长较快的背景下,弘景光电智能汽车板块收入几乎没有明显的增长。智能家居光学镜头收入增速尚可,但产品同质化特征使得市场竞争仍相对激烈,未来增长有待观察。

增长依赖大客户

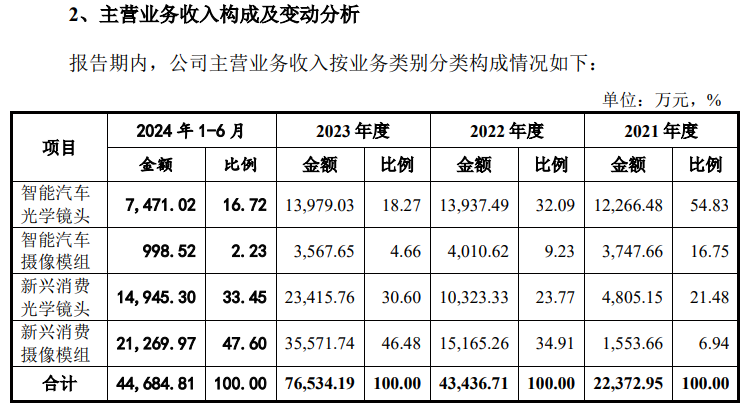

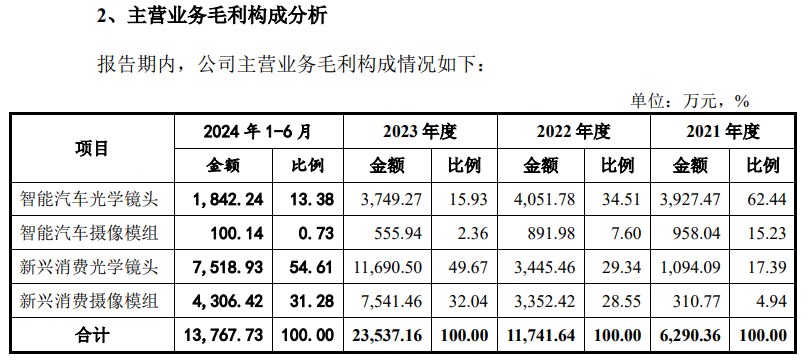

从营收构成来看,弘景光电的智能汽车光学镜头和摄像模组2021年占比较高,合计营收占比达到71.58%,此后开始明显降低,2023年降至22.93%,合计毛利占比由2021年的77.67%降至2023年的18.29%。同时,智能汽车光学镜头的销售金额基本没有明显的增长,2021-2023年分别为1.23亿元、1.39亿元和1.40亿元。

不过,弘景光电近几年新兴消费光学镜头和摄像模组的销售金额却呈现快速的增长态势,其中,新兴消费光学镜头销售金额由2021年的4805万元增至2023年的2.34亿元,毛利占比从17.39%增至54.61%;新兴消费摄像模组的营业收入由1554万元一跃增至3.56亿元,毛利占比从4.94%增至31.28%。新兴消费光学镜头收入大部分为智能家居光学镜头,快速增长主要系公司与亚马逊旗下的智能家居品牌Ring、Blink合作的新项目实现量产,采购公司产品金额增加;新兴消费摄像模组主要涉及全景/运动相机摄像模组,报告期内,该类产品营收占比分别为5.85%、33.33%、46.29%和47.38%,其中公司对影石创新的销售收入占该类产品销售收入的比例分别为87.56%、99.09%、99.75%和99.72%。

也就是说,弘景光电增长最为迅速的产品主要依赖于单一大客户的贡献。招股书上会稿显示,2021年,影石创新还未出现在公司前五大客户列表中,然而2022-2023年及2024年1-6月,影石创新一跃成为公司的第一大客户,公司对影石创新销售收入分别为1.44亿元、3.54亿元、2.11亿元,占营业收入的比例分别达到32.2%、45.84%、46.94%。

招股书上会稿显示,在新兴消费的全景/运动相机领域,领先企业包括中国的影石创新、日本的理光以及美国的GoPro;根据Frost&Sullivan的数据,2022年上述三家公司的市场占有率分别为50.7%、19.7%和17.8%,而这些品牌同款型号的产品通常仅选择一家镜头组供应商,该领域光学镜头及摄像模组的竞争厂商主要包括弘景光电、联创电子、舜宇光学科技等。据媒体报道,影石创新于2015年7月成立,2021年度营业收入约12.51亿-13.51亿元,2022年度营业收入20亿元以上,影石创新占有全景相机全球最大市场份额,2022年消费级全景相机市场占有率为50.7%,专业级全景相机市场占有率为55.4%,推算可知弘景光电在全球全景相机镜头模组市场的占有率达到25%以上。

智能汽车板块增长停滞

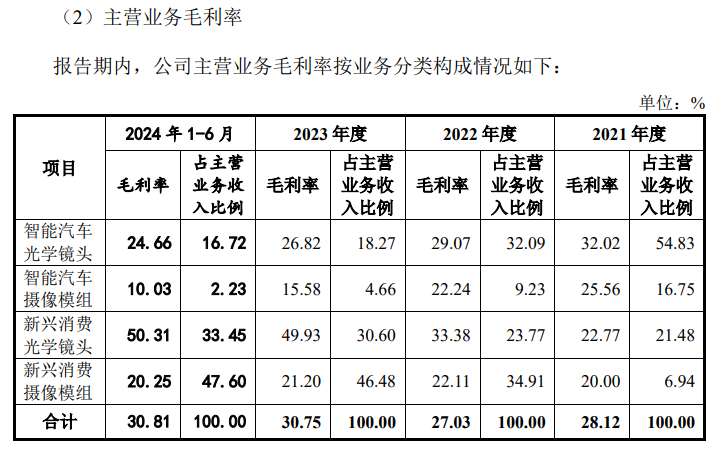

不同于全景/运动相机领域市场集中度较高的现状,在智能汽车及智能家居领域,光学镜头及摄像模组存在一定的同质化特征,虽然存在较高的客户认证壁垒,但市场竞争仍相对激烈。目前来看,弘景光电智能汽车光学镜头和摄像模组收入增长近乎停滞,毛利率也持续下降:报告期内,智能汽车光学镜头毛利率由2021年的32.02%降至2023年的26.82%,智能汽车摄像模组毛利率由25.56%降至15.58%。近年来,全球车载摄像头市场规模、车载镜头模组销售额增长较快,为何弘景光电该板块收入未有增长?

此外,新兴消费光学镜头(智能家居光学镜头)收入虽呈现较快增长,毛利率也由22.77%增至50.31%,但这主要是因为毛利率较高的海外客户销售占比增加,未来能否从激烈的竞争中脱颖而出仍有待观察。

估值快速上涨

弘景光电IPO申报前一年新增多位股东,其中包括德赛西威、全志科技两家上市公司,截至至招股说明书上会稿签署日持股比例分别为5.6651%和0.8393%。2022年8月,德赛西威和勤合创投对弘景光电的增资价格为19.80元/股,对应公司投前整体估值为8.62亿元;2022年9月宁波锦炫获得公司股权的转让价格为19.25元/股;2022年10月,立湾投资、全志科技的增资入股价格为25元/股,对应公司投前整体估值为11.52亿元。短短三个月内,弘景光电估值增值了33.64%。

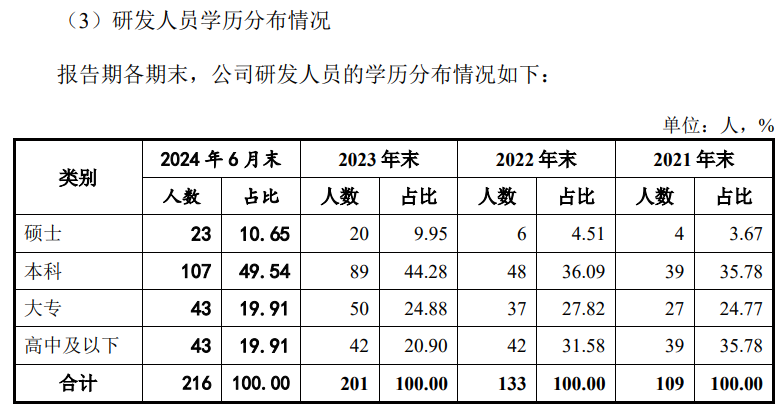

值得一提的是,弘景光电研发人员的整体学历并不高。2021年末,公司研发人员中硕士仅4人,占比仅3.67%;直至目前,公司研发人员中硕士才增至23人,但占比为10.65%,低于本科的49.54%、大专的19.91%、高中及以下的19.91%。

长按保存图片